比特币自高位大幅回调之际,一家华尔街投行开始看好一只相关度较高的数字资产金库股票。

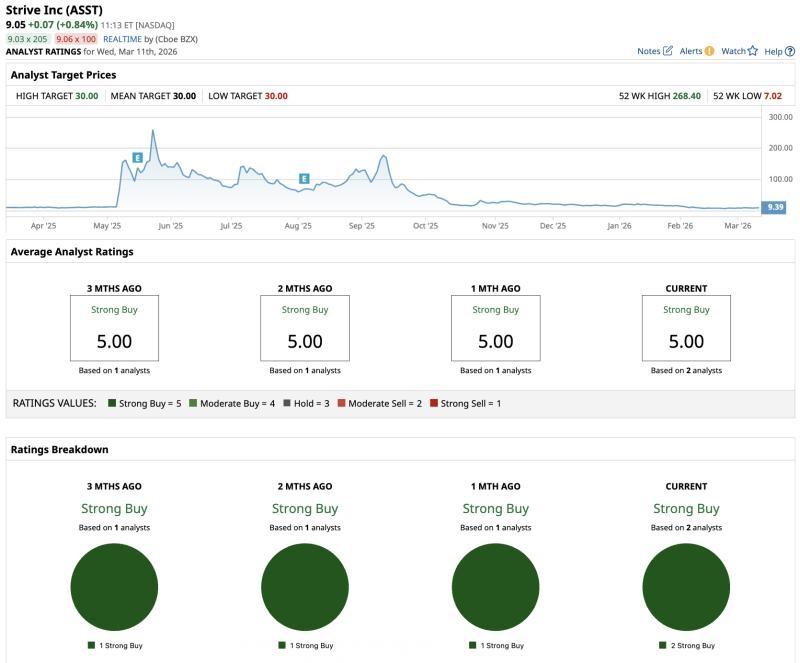

截至2026年3月初,比特币(BTCUSD)价格已从2025年10月接近126,000美元的高点跌至约70,000美元,跌幅超过45%。在此背景下,B. Riley证券于3月11日首次覆盖数字资产金库公司(DATCO)Strive(ASST),给予“买入”评级和12美元目标价。当日下午,Strive股价约为9.32美元,这一目标价对应约30%至33%的潜在上涨空间。

同日,B. Riley也首次覆盖Strategy(MSTR),给予“买入”评级和175美元目标价。不过,该机构在报告中指出,相较于已运营多年的Strategy,上市时间更短、知名度较低的Strive可能具备更大的估值上行弹性。

比特币回调与DATCO模式“压力测试”

Strive总部位于达拉斯,被归类为数字资产金库公司,其核心业务是通过资产负债表长期持有并积累比特币,目标是在时间推移中提升每股对应的比特币持有量。B. Riley分析师Fedor Shabalin将这一模式视为一种“比特币储蓄工具”式的公司运营方式。

Strive于2025年9月通过与Asset Entities Inc.完成反向合并登陆资本市场,成为首家以比特币金库资产管理为核心业务、在公开市场交易的公司。

自2025年10月至2026年3月,比特币价格大幅回落,对DATCO板块造成明显冲击。随着比特币跌幅超过45%,投资者愿意为这类公司股票相较其所持比特币资产支付的“mNAV溢价”显著收窄,即股票相对于公司实际持有的比特币资产变得更为便宜。Shabalin认为,这一轮调整对DATCO商业模式构成了“压力测试”,并判断该行业正处在一个“转折点”。

Strive的持仓与业务布局

根据B. Riley报告,截至3月9日,Strive持有约13,311枚比特币。此外,公司还购入了价值5,000万美元的Strategy自有优先股工具STRC。

Strive董事长兼首席执行官Matthew Cole在公司声明中表示,“我们相信数字信贷可能是一个数万亿美元的机会”。

除比特币金库业务外,Strive还管理超过20亿美元资产,产品覆盖13只交易所交易基金(ETF)、集体投资信托以及直接指数化平台。B. Riley指出,这一资产管理业务为Strive带来经常性、基于费用的收入来源,而这在多数比特币金库公司中并不常见。

估值扩张空间与与Strategy的对比

B. Riley在报告中表示,MSTR和ASST均具备度过当前市场低迷期的良好条件,但Strive相较Strategy拥有“多重估值扩张”的潜在优势。

报告指出,Strategy已运营约六年,而Strive作为上市公司仅约六个月。B. Riley认为,鉴于ASST作为DATCO的运营历史尚短,随着其在参考MSTR模式的基础上,通过更高收益的优先股工具建立执行记录,ASST存在“显著的多重估值扩张空间”。

在B. Riley看来,比特币价格能否在当前水平企稳仍是关键变量。但该机构对收益导向及长期持有型投资者的观点较为明确:Strive持有的优先股工具提供了具有吸引力的收益率,公司资产负债表被认为较为稳健;若比特币投资逻辑得以验证,其普通股仍具“显著的升值空间”。

分析师一致评级偏向积极

目前覆盖ASST股票的分析师数量有限。据报道,覆盖该股的两位分析师均给予“强烈买入”评级。市场数据显示,ASST股票的平均目标价为30美元,远高于当前约9.30美元的股价水平。

B. Riley此次给予的12美元目标价低于市场平均预期,但在比特币自高位回落逾四成、相关板块估值承压的背景下,该机构仍将Strive视为“罕见的投资机会”,并认为其在DATCO板块中具备相对优势。