在近期数字资产价格回调的背景下,加密相关股票承压走弱。比特币(BTCUSD)在1月底因宏观经济逆风大幅下跌,回吐去年大部分涨幅,波及整个加密板块。Coinbase Global(纳斯达克代码:COIN)股价在1月下跌约32%,同时,受美联储政策路径不确定性影响,科技和金融科技板块整体走软,加密货币交易所的交易量亦有所回落。

财报时间临近

Coinbase已宣布,将于2月12日美股收盘后公布2025年第四季度及全年财报,并在随后举行电话会议。由于公司业务高度依赖加密市场活跃度,该场财报发布会被市场视为评估其2026年业绩前景的重要时间点。

公司概况与股价表现

Coinbase Global市值约430亿美元,是美国规模最大的加密货币交易所之一,向零售及机构客户提供数字资产交易、质押和托管等服务,并提出通过相关产品“提升经济自由”的企业愿景。公司是首家于2025年被纳入标普500指数($SPX)的加密原生企业,拥有数百万经验证用户和数万亿美元规模的托管资产,同时在钱包、质押以及股票交易等领域拓展新业务。

在加密资产于去年反弹的带动下,COIN股价自2025年初低位大幅走高,至当年7月中旬一度接近445美元,随后回落至年底的200多美元区间。进入2026年,在加密货币整体走弱的环境下,该股年内跌幅约28%。目前股价在160至165美元区间徘徊,略低于约169美元的50日移动均线。

从估值指标看,Coinbase当前估值较部分同业存在折价。公司远期市盈率处于十几倍区间,约为多元化金融科技及券商同行约33倍平均水平的一半;市销率约为6倍,低于部分大型交易所约10倍的水平。一些市场参与者注意到这一差异,部分分析师在研究报告中指出,在加密交易量回升情形下,公司具备一定增长弹性。

市场对财报的主要预期

根据公司此前披露的信息,Coinbase计划在2月12日公布2025年第四季度及全年业绩。过去数个财报周期中,该股对业绩超预期或不及预期的反应较为剧烈,市场预计本次财报仍将对股价构成重要影响。

华尔街普遍预期,在去年交易活跃度较高的基础上,公司收入将出现回落。当前一致预期显示,Coinbase第四季度收入约为18.4亿美元,同比下降约20%;每股收益预计约为0.99美元,显著低于2024年第四季度的3.50美元,主要反映交易手续费收入下滑。

在去年10月的第三季度电话会议上,管理层曾就第四季度给出与交易量收缩相匹配的指引。公司预计,第四季度订阅及服务收入将在7.1亿至7.9亿美元之间,高于第三季度的6.76亿美元;同时,运营费用将有所增加,其中销售及市场费用预计为2.15亿至3.15亿美元,技术及行政费用预计约为9.25亿至9.75亿美元。当前华尔街对收入和每股收益的预测大致落在这一区间内。

除具体业绩数据外,投资者也将关注管理层在电话会议上的表述及后续指引。市场将重点留意托管资产规模及订阅类服务(包括Coinbase One、质押奖励等)是否保持稳定或实现增长,以评估其对交易手续费波动的对冲作用。若管理层就需求疲软发出额外警示,分析人士认为可能对股价构成压力。多位市场观察人士将2月12日的电话会议视为厘清公司2026年业绩预期的关键节点。

分析师普遍预计,USDC稳定币相关余额、质押业务以及新产品线的增长,将在一定程度上抵消现货交易量下滑对收入的影响。

业务进展与监管动向

除财务表现外,Coinbase在过去一年持续推进业务多元化。2025年12月17日,公司上线股票交易服务及预测市场平台,使其产品形态更接近Robinhood(HOOD)和盈透证券(Interactive Brokers,IBKR)等在线券商。

同年12月22日,Coinbase宣布收购预测市场初创公司The Clearing Company,这是公司当年的第十笔收购。多份研究报告指出,这类并购及新产品布局旨在增加用户使用应用的场景,不再局限于加密货币交易,并为公司引入新的收入来源。

在监管方面,Coinbase首席执行官Brian Armstrong近期就美国加密监管议题多次公开表态。他对1月15日参议院试图通过的一项加密货币立法草案提出批评,该法案拟为行业制定行为规范。尽管美国加密监管框架仍存在不确定性,Armstrong对稳定币监管以及美国证券交易委员会(SEC)相关监管做法的反对立场引发市场关注。

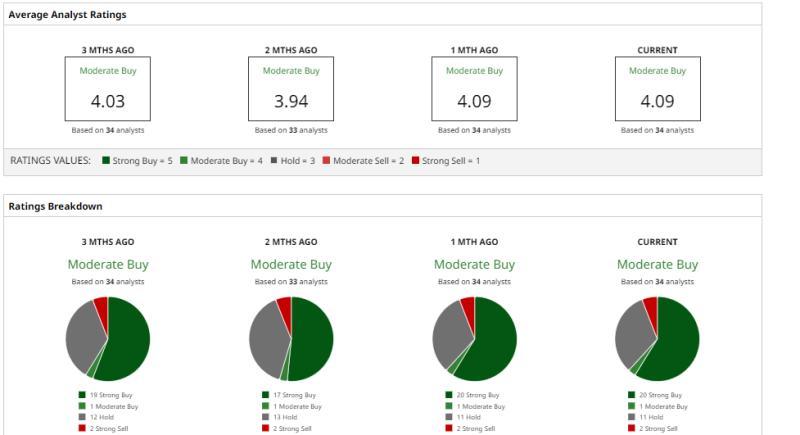

华尔街观点与目标价分歧

目前,华尔街对Coinbase的整体评级介于中性与偏积极之间,市场共识大致为“适度买入”。根据公开数据,分析师给出的12个月平均目标价约为337美元,较当前股价存在逾一倍的上行空间,但不同机构之间的目标价差异较大,反映出对公司前景判断的不确定性。

高盛在今年1月将Coinbase目标价上调至310美元,并维持“买入”评级,理由包括对公司增长恢复的预期。与之相比,Cantor Fitzgerald近期将目标价从459美元下调至320美元,原因是2025年表现不及此前预期;瑞穗证券在去年12月给出的目标价更低,为280美元。多家机构在报告中指出,COIN股价目前低于早期预测,主要受加密市场逆风影响。

多位分析师在研报中强调了Coinbase新业务的重要性。摩根大通分析师认为,股票交易和预测市场等新产品有望“鼓励并激励客户参与”,在一定程度上平滑加密交易量的波动。Benchmark分析师则指出,这些产品有助于提升用户高频使用行为,为用户打开Coinbase应用提供更多理由,并在用户参与度提升的情况下,对公司估值形成支撑。

总体来看,市场普遍认为,Coinbase的业务表现仍与加密货币整体走势高度相关。即将于2月12日发布的财报,被视为检验这家加密交易平台股价是否已接近阶段性底部,或仍面临进一步调整空间的重要观察窗口。