IDC最新报告显示,受内存(RAM)供应紧张及价格大幅上涨影响,2024年全球智能手机出货量预计将出现十多年来最大年度跌幅。

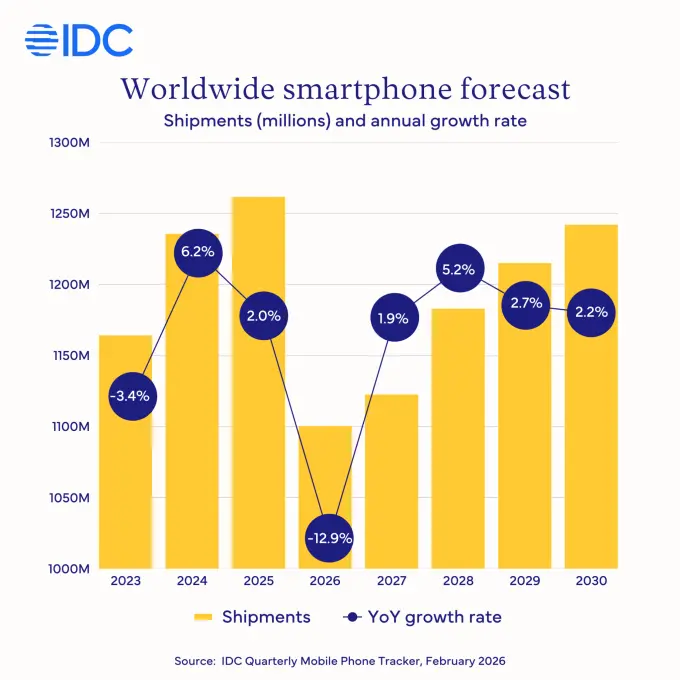

据IDC测算,手机制造商今年预计仅出货约11.2亿部智能手机,低于此前报告中对2025年出货量12.6亿部的水平。按同比口径计算,IDC预计今年智能手机出货量将下降12.9%。在IDC发布预测数小时后,另一市场研究机构Counterpoint也给出类似判断,预计今年全球智能手机市场将下滑约12%。

内存短缺被视为“结构性重置”

IDC全球季度手机追踪高级研究总监Nabila Popal在声明中表示,本轮内存危机不仅带来短期出货下滑,更被视为对整个市场的“结构性重置”,将从根本上重塑智能手机行业的长期总可寻址市场(TAM)、供应商格局以及产品组合结构。

IDC指出,AI应用推动计算机和数据中心对内存需求激增,挤压了智能手机产业链的内存供应,导致RAM严重短缺并推高价格。

平均售价上升 低价机型面临挤出

在价格方面,IDC预计,受内存成本上升影响,2024年全球智能手机平均零售价将同比上涨约14%,达到创纪录的523美元。Popal表示,供应受限与价格上涨叠加,将对低端厂商形成压力,部分小型厂商或将退出市场,出货量明显收缩,行业有望出现进一步整合。

Popal还指出,零部件成本的持续攀升,可能使售价低于100美元的智能手机“永久失去经济性”,相关价位段产品的生产商或被迫退出这一细分市场。

IDC预计,RAM价格要到2027年中期才可能趋于稳定。

区域市场与价格带分化

在区域层面,IDC预计,中东和非洲地区今年智能手机出货量将同比下降逾20%。中国市场以及更广泛的亚太地区(不含日本)也将承压,出货量预计分别下降10.5%和13.1%。

Counterpoint的预测显示,高端智能手机对本轮冲击相对更具韧性,而售价低于200美元的智能手机细分市场预计将下滑约20%。

Counterpoint首席分析师杨望表示,本轮影响预计将持续至2027年下半年,因为内存供应扩张需要数个季度才能体现。他指出,低端智能手机受影响最大,尤其是LPDDR4内存供应收缩速度快于预期。为应对这一局面,部分手机厂商已推迟新品发布、精简产品线并调整产品规格。杨望称,观察到部分安卓厂商的产品线在2026年1月出现了10%至20%的价格上调。

该机构还认为,手机价格波动将推动二手设备市场的增长。

厂商预期与商业模式承压

在厂商层面,Nothing联合创始人兼首席执行官Carl Pei今年早些时候曾表示,随着智能手机内存成本上升,2026年智能手机价格将出现上涨。他称,品牌目前面临的选择包括在部分情况下将价格上调30%或以上,或通过降低产品规格来应对成本压力。

Pei表示,许多依靠“更高配置、更低价格”模式生存的价值品牌,在2026年将难以维持这一策略。他预计,部分市场,尤其是入门级和中端细分市场,可能出现20%或以上的萎缩,长期主导这些价位段的品牌将面临挑战。