在本周交易结束前,市场的避险情绪不仅体现在标普500指数($SPX)成分股的现货抛售上,期权市场同样出现明显的防御性操作和看跌押注。

根据Barchart的扫描与期权流数据,大型机构投资者在多只标普500成分股上加大了保护性布局。其中,Meta Platforms(META)与Super Micro Computer(SMCI)因期权成交量和结构明显偏离常态而受到关注。

市场整体环境趋紧

标普500指数本周跌破并收于其200日简单移动平均线下方。这是自2025年3月以来,该指数首次在这一广受关注的技术指标下方收盘。当时市场情绪同样受到关税与贸易战相关担忧的影响。

当前,伊朗局势及油价大幅攀升成为新的焦点。同时,芝加哥期权交易所波动率指数($VIX)自周三21.47%的低点大幅上行25%,收于26.78%。这一被视为投资者情绪与风险偏好指标的快速上升,使其距离30%左右的历史高位区间仅剩约10%的空间。

在这一偏空的技术面与情绪背景下,META与SMCI的期权交易数据出现异常放大,显示机构在个股层面进行更为集中的风险管理与方向性操作。

META:短期限深度实值看跌期权放量

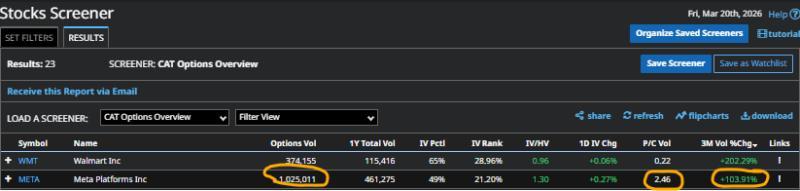

Meta Platforms是本次异常期权活动中最早被Barchart股票与期权扫描工具捕捉到的标的之一。数据显示,周四该股的看涨与看跌期权总成交量约为其过去三个月日均水平的两倍,合约总量达到约102.5万张。

从结构上看,看跌期权成交明显占优。Barchart数据显示,当日META的看跌/看涨比率(P/C比)为2.46,即看跌期权成交量接近看涨期权的2.5倍。市场同时流传消息称,公司可能为应对沉重的人工智能相关支出而考虑裁员超过20%。在该消息公布后,META股价周四收跌1.46%。

从中长期走势看,META股价自去年夏季高点以来最大回撤约26%。去年12月,该股50日均线已向下跌破200日均线,形成所谓“死亡交叉”技术形态。

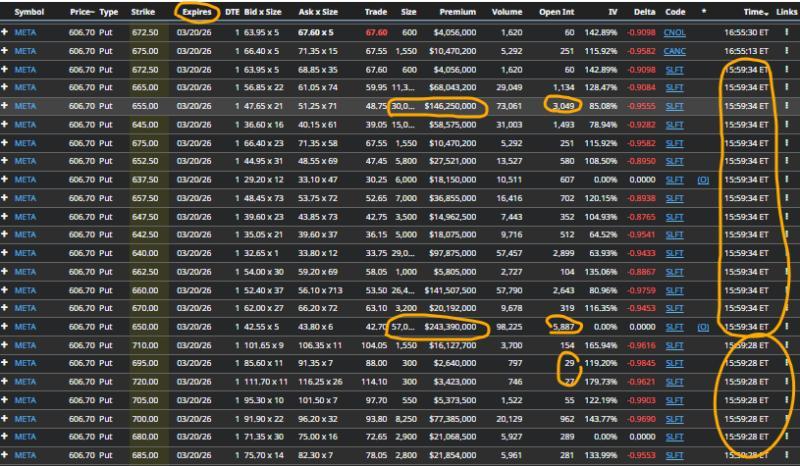

不过,Barchart的期权流页面显示,本次最引人注目的看跌期权交易主要集中在期限极短的合约上,异常成交量主要来自仅剩一天到期的3月月度期权。一笔名义金额超过2.43亿美元的区块交易涉及约5.7万张合约,另一笔约1.46亿美元的交易涉及约3万张合约,均被视为资金体量较大的机构操作。

期权流数据还显示,这些看跌期权多为“开仓”交易,原因是相关执行价的原有未平仓合约数量较低。由此,市场参与者推测,这类大额看跌期权更可能与持股机构的风险对冲或仓位调整有关,而非单纯的短期方向性做空。

部分市场解读认为,持有META多头头寸的机构可能通过买入期限极短、时间价值极低的深度实值看跌期权,对冲或退出现有多头仓位;也有可能通过卖出看跌期权的方式,在合约被行权时接盘标的股票,从而以期权为工具调整或建立多头头寸。相关操作在机构投资者中较为常见。

SMCI:股价暴跌引发保护性期权买盘

Super Micro Computer则在周五成为波动最为剧烈的标的之一。该股当日下跌33%。此前有报道称,三名公司内部人士卷入一宗涉及禁用的Nvidia(NVDA)人工智能服务器芯片向中国走私的交易,涉案金额约25亿美元。

报道指出,这并非SMCI首次因合规与治理问题受到关注。过去数年间,公司曾被曝出会计违规、审计师辞职、延迟提交文件以及遭美国证券交易委员会调查等情况。

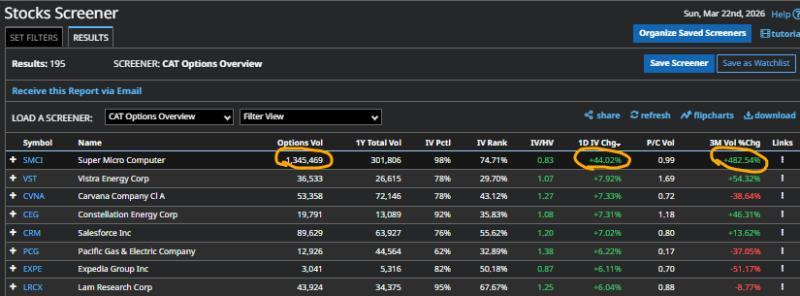

在股价大幅下挫的同时,SMCI期权成为按隐含波动率日内变动幅度计算的最活跃标的之一。保护性长期期权买盘推升该股期权隐含波动率单日上涨44%,接近110%。看涨与看跌期权成交量大致相当,对应的看跌/看涨比率约为0.99。

Barchart筛选结果显示,SMCI的看涨与看跌期权在周五均为标普500成分股中日成交量增幅最大的合约之一,总成交量超过130万张,较其三个月日均水平高出约482%。

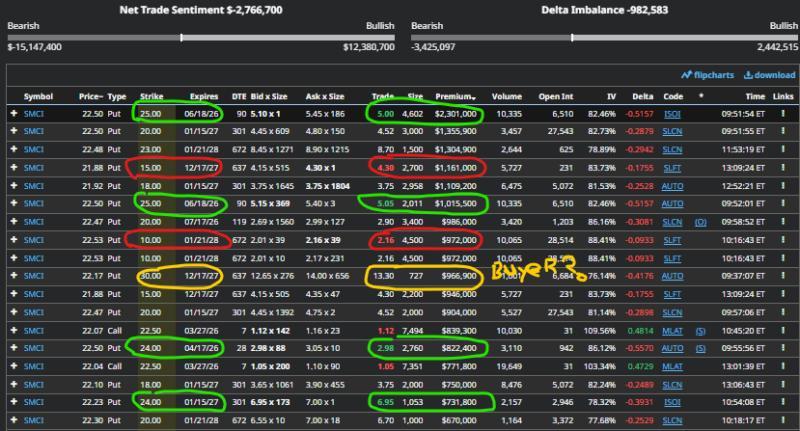

从期权流细节看,尽管看涨与看跌期权的总量接近,但大额资金更偏向看跌一侧。按溢价规模与单笔金额筛选后可以看到,多笔深度实值、期限较长的看跌期权由买方主动成交。

其中,一笔执行价为30美元、到期日为12月的看跌期权以13.30美元成交。结合成交时间与当日该合约收盘报价,市场普遍将其视为看跌买盘或保护性买入行为。相关价位附近还出现执行价为15美元和10美元的虚值看跌期权交易。

期权市场同时也存在卖方积极参与的迹象,但从规模上看,买方主导的深度实值看跌期权交易更为突出。部分市场观点认为,若这些卖出看跌期权的操作属于现金担保策略,则在SMCI声誉受损的背景下,相关仓位在未来数年(至2027年底及2028年初)可能面临更高的不确定性。

在整体市场波动加剧、宏观与地缘政治风险升温的环境下,META与SMCI两只标普500成分股的异常期权活动,凸显出机构投资者在个股层面通过期权工具进行集中风险管理与仓位调整的趋势。