Palantir Technologies Inc.(股票代码:PLTR)近期股价走弱,已跌至新的六个月低点,引发市场对其估值与交易策略的关注。

股价创六个月新低

4月10日(周五),Palantir收于128.06美元,低于2月28日创下的前一六个月低点128.84美元。公司计划于5月4日公布财报,部分市场观点认为,在财报发布前股价可能出现波动。

有观点指出,在股价回落至阶段低位背景下,耐心投资者可能会重新评估该股的中长期配置价值。

自由现金流与收入预期

此前2月18日发表于Barchart的一篇关于Palantir的文章(题为《Palantir是否触底?基于PLTR异常大量看跌期权活动的分析》)中,作者在公司2月2日公布第四季度业绩后,对其自由现金流前景进行了测算。

根据该文引用的公司指引,Palantir预计2026年调整后自由现金流利润率中值为56.7%,高于2025年的51%,也略高于公司第四季度披露的56.0%调整后自由现金流利润率。

在收入方面,公司此前给出的2026年收入预期为71.9亿美元。而据Seeking Alpha数据,28位分析师对公司收入的最新一致预期高于管理层指引:

- 2026年收入预期:72.6亿美元

- 2027年收入预期:103.9亿美元

在此基础上,上述文章将未来12个月(NTM)收入按平均值88.25亿美元测算,并结合56.7%的调整后自由现金流利润率,推算出约50亿美元的未来12个月调整后自由现金流:

88.25亿美元 × 0.567 ≈ 50亿美元

文章指出,这一水平超过公司2025年22.7亿美元调整后自由现金流预测值的两倍,也高于管理层此前给出的2026年中值预测40.25亿美元约10亿美元。

估值测算与目标价假设

在估值方面,上述分析基于自由现金流收益率进行了多种情景测算。

文章引用Yahoo Finance数据称,按当时约3063亿美元的市值计算,Palantir 2025年22.7亿美元的自由现金流对应的自由现金流收益率约为0.74%:

22.7亿美元 / 3062.78亿美元 ≈ 0.74%

在假设未来12个月调整后自由现金流达到50亿美元且自由现金流收益率维持在0.74%的前提下,文章推算出对应市值约为6757亿美元:

50亿美元 / 0.0074 ≈ 6757亿美元

该测算值较当时市值高出约120%。

为更为保守,上述分析还假设市场将自由现金流收益率上调至1.0%。在这一假设下,对应市值约为5000亿美元。文章据此认为,若按该市值水平折算股价,Palantir理论价值接近每股200美元,较约3030亿美元市值对应的股价水平高出约65%。

在此基础上,文章给出一个较为具体的目标价假设:

目标价较当前股价上浮65%,对应每股约211美元

128.06美元 × 1.65 ≈ 211.30美元

除上述测算外,文章还引用多家平台的分析师目标价数据:

- Yahoo Finance:29位分析师平均目标价为185.25美元;

- Barchart:调查得出的平均目标价为198.30美元;

- AnaChart:19位近期覆盖Palantir的分析师平均目标价为182.75美元。

文章同时强调,股价能否达到这些目标价并无保证。

期权策略:卖出价外看跌期权

在股价处于六个月低位的背景下,文章提出了一种通过期权设定更低买入价并获取权利金收入的策略,即卖出价外看跌期权。

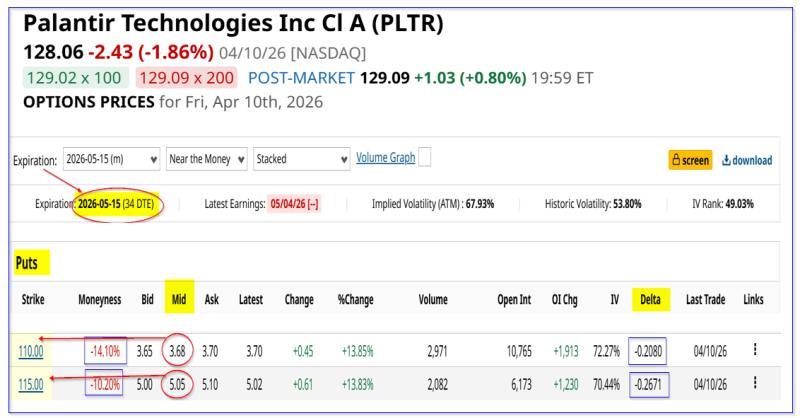

以5月15日到期的看跌期权为例:

- 执行价115美元的看跌期权较4月10日收盘价128.06美元折价逾10%;

- 该合约中间价权利金约为5.05美元。

按每份合约对应100股计算,若投资者“卖出开仓”,需占用约11500美元保证金(100股 × 115美元),对应一个月权利金收益约为505美元,折算月度收益率约4.39%:

505美元 / 11500美元 ≈ 4.39%

文章还提到更为保守的选择——卖出执行价为110美元的看跌期权:

- 该执行价较128.06美元收盘价折价约14%;

- 权利金约为3.68美元;

- 占用保证金约11000美元,对应一个月收益率约3.345%。

368美元 / 11000美元 ≈ 3.345%

文章称,这两份合约的Delta分别约为26.7%和20.8%,被视为股价在到期时跌破相应执行价概率较低的量化指标之一。若股价跌破执行价并被指派,投资者的实际持股成本将低于执行价:

- 115美元执行价合约的盈亏平衡点约为109.95美元(115美元 − 5.05美元);

- 110美元执行价合约的盈亏平衡点约为106.32美元(110美元 − 3.68美元)。

文章总结称,在Palantir股价处于阶段低位且基于自由现金流测算被认为估值偏低的情况下,卖出价外看跌期权被视为部分投资者用以设定更低潜在买入价并在等待期间获取权利金收入的一种策略选择。