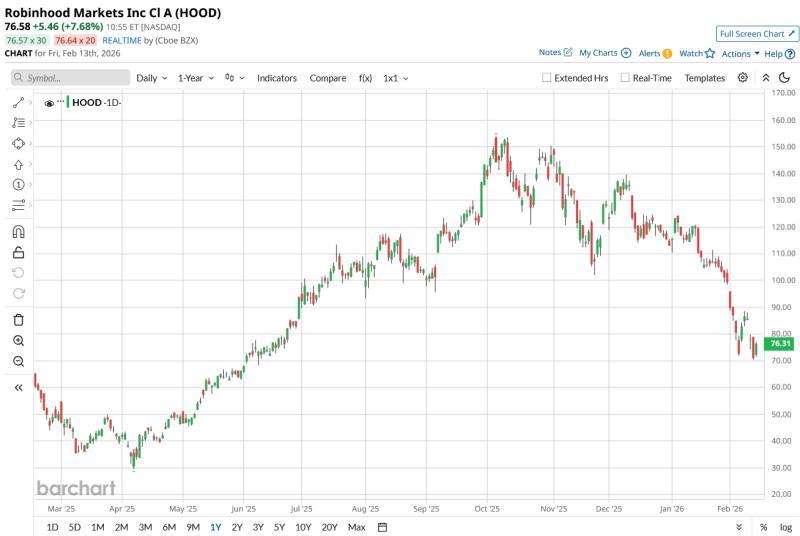

股价自高位回落 估值溢价遭重新评估

在线券商平台 Robinhood Markets(纳斯达克代码:HOOD)在最新财报发布后股价大幅回调。今年以来截至2月13日早盘,Robinhood股价报76.58美元,年内跌幅约33%,但过去52周仍累计上涨约20%。

Robinhood总部位于美国门洛帕克,主要面向散户投资者提供免佣金交易、银行工具、退休账户及信用卡等服务,目前市值接近770亿美元。

从估值指标看,尽管股价近期明显回落,市场仍给予公司较高溢价。Robinhood的PEG(市盈增长比率)约为1.34倍,市销率约为16.02倍,而行业中位数PEG约为1.0倍、市销率约为2.94倍,显示投资者仍在为其增长前景支付溢价,这一溢价也在最新财报后面临考验。

加密交易降温拖累情绪 盈利与资产仍保持增长

加密货币业务一直是Robinhood业务结构中的重要组成部分。2025年底,比特币(BTCUSD)一度接近12万美元的历史高位,随后大幅回落至7万美元以下,市值蒸发数千亿美元,并带动一批风险偏好较高的股票承压。随着加密交易活跃度下降,Robinhood相关收入直接受到影响,市场对公司在数字资产波动时期对该收入来源的依赖程度进行了重新定价。

在此背景下,Robinhood于2026年2月初公布了2025年第四季度业绩。财报显示,公司当季每股收益为0.66美元,高于市场预期的0.63美元,确认其已在GAAP口径下实现稳健盈利。季度营收约为12.8亿美元,同比增幅处于20%区间的中高段。

平台资产规模继续快速扩张。公司披露,平台总资产较上年同期增长68%,达到3240亿美元;其中退休资产翻倍至265亿美元,反映出更多客户开始使用长期投资及税收优惠类产品。保证金业务同样显著增长,保证金余额同比增加113%,达到168亿美元,受益于创纪录的股票和期权交易量。

收购衍生品交易所 加码预测市场业务

在业务布局方面,Robinhood近期通过并购进一步切入预测市场。公司已收购 MIAX 旗下 MIAXdx 衍生品交易所90%的股权,MIAX保留剩余10%。交易完成后,Robinhood将能够直接掌控事件合约、期货和期权的上市及清算流程,而不再完全依赖外部交易场所。

公司管理层表示,该平台目前已处理约30%至35%的美国零售预测合约交易量,并称预测市场是公司增长最快的业务板块之一,相关交易量大约每个季度翻倍。通过将更多交易活动纳入自有平台,Robinhood希望增加新的费用收入来源,并提升用户对其生态系统的黏性。

管理层调整与机构持仓动向

在投资者重新评估公司股价的同时,Robinhood管理层也出现人事调整。长期担任首席财务官(CFO)的 Jason Warnick 计划于2026年离任,并将以顾问身份协助过渡至9月1日。公司此前的财务与战略高级副总裁 Shiv Verma 已于2月6日接任CFO一职,继续负责公司财务管理和资本规划。

机构投资者方面,部分大型资金在股价回调期间增持Robinhood。公开信息显示,全球最大对冲基金之一桥水基金(Bridgewater Associates)在第三季度买入了807,514股Robinhood股票。该机构的持仓变化被市场视为对公司预测市场、期权、加密货币及客户资产扩张等多元业务组合的阶段性态度。

华尔街预期与目标价成后续关注焦点

市场目前将目光转向Robinhood即将公布的下一份财报。公司计划于2026年4月29日发布2026年第一季度业绩。根据一致预期,分析师预计该季度每股收益为0.60美元,较上年同期的0.37美元增长约62.16%,显示市场普遍仍预期公司盈利将保持较快增速,而非停滞。

在2026财年全年层面,市场共识预计Robinhood每股收益为2.48美元,高于上一年的2.05美元,增幅约20.98%。这一预期建立在公司在最新季度营收略低于部分预期的情况下,仍能持续扩展业务的假设之上。

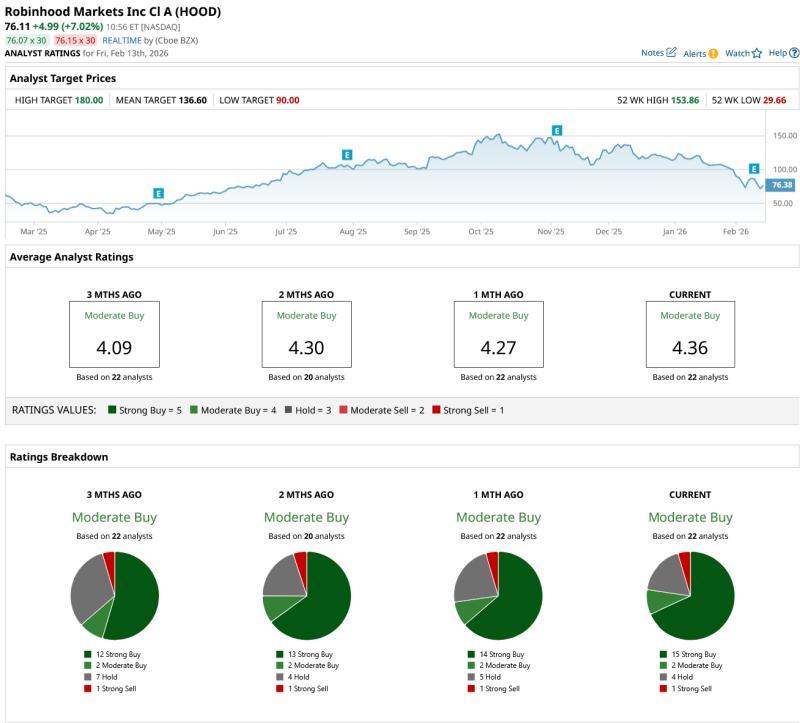

评级机构方面,Wolfe Research 近期将Robinhood评级从“与同业持平”上调至“跑赢大市”,并将目标价设定为125美元。该机构将盈利驱动的股价回调和2026年以来的跌幅视为重新布局的时间窗口。

整体来看,华尔街对Robinhood的态度仍偏积极。根据统计,22位分析师给予该股“适度买入”评级,平均目标价为136.60美元,显著高于当前股价,对应约79%的潜在上行空间。上述预期和目标价为市场后续观察公司业绩兑现情况及股价表现提供了重要参照。