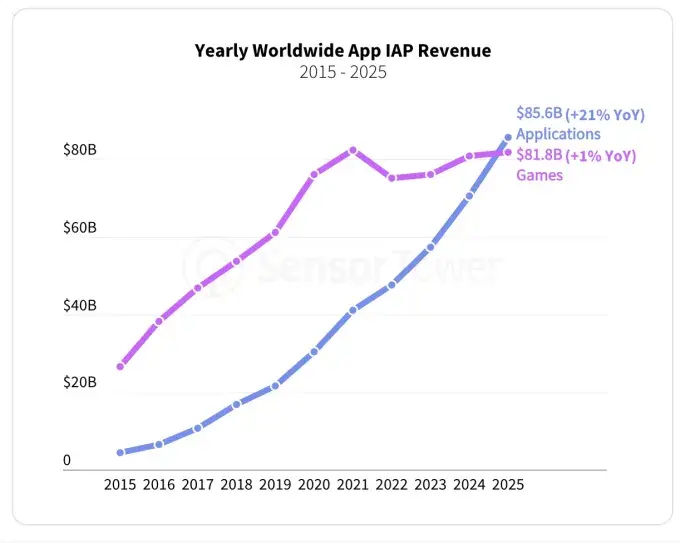

2025年,全球消费者在非游戏移动应用上的支出首次超过游戏类应用。市场情报公司 Sensor Tower 在年度《移动状态》报告中指出,这一变化此前曾在美国等单一市场或个别季度出现,但2025年是首次在全球年度维度上实现。

报告显示,2025年全球消费者在移动应用上的总支出约为850亿美元,同比增加21%,约为五年前的近2.8倍。其中,生成式人工智能(Generative AI)相关应用成为带动整体收入增长的核心力量。

生成式AI应用收入与下载量大幅攀升

根据报告,2025年生成式AI应用的应用内购买收入同比增长逾三倍,超过50亿美元。该类应用的下载量同比翻番,达到38亿次。

Sensor Tower将这一细分市场的扩张归因于多重因素,其中AI助手应用的普及被视为主要驱动力。下载量排名前十的AI应用全部为AI助手类产品,包括 OpenAI 的 ChatGPT、谷歌的 Gemini 以及 DeepSeek 等。此前报道显示,仅 ChatGPT 一款应用在全球范围内就创造了34亿美元的应用内购买收入。

使用时长与会话量远超往年

在使用行为方面,2025年消费者在生成式AI应用上的总使用时长达到480亿小时,是2024年的3.6倍,约为2023年的10倍。用户会话量(即打开并使用应用的次数)在2025年突破1万亿次。

报告指出,会话量增速快于下载量增速,显示现有用户的使用频率和使用深度提升速度高于新用户增长速度。

科技巨头加码AI助手竞争

Sensor Tower认为,大型科技公司在AI助手领域的投入同样推动了AI应用的收入和渗透率。过去一年,谷歌、微软和 X 等公司加快推出新功能,在编码辅助、内容生成、推理、任务执行和准确性等方面持续更新,以与 ChatGPT 竞争。

报告特别提到图像和视频生成能力的提升,例如 ChatGPT 在3月推出的 GPT-4o 图像生成模型,以及谷歌的 Nano Banana 等产品迭代。

在主要AI应用发行商中,OpenAI 和 DeepSeek 的下载量合计占全球近50%,明显高于2024年的21%。与此同时,大型科技公司旗下AI应用的市场份额从2024年的14%上升至近30%,挤压了早期 ChatGPT 竞争者(如 Nova、Codeway 和 Chat Smith 等)的市场空间。

移动端成为AI服务重要入口

报告强调,移动设备在连接用户与生成式AI服务方面发挥了关键作用。Sensor Tower 估计,截至2025年底,美国AI助手用户总数超过2亿人,其中逾一半(约1.1亿人)仅通过移动设备访问相关服务。

这一数字远高于2024年,当时仅约1300万用户为移动端独占用户,显示移动端在AI助手使用中的地位显著提升。

除助手类应用外,其他受关注的AI应用还包括AI音乐生成应用 Suno;字节跳动推出的文本转视频应用 Jimeng AI;以及 AI 伴侣类应用 Character.ai 和 Polybuzz 等。

非AI应用同样贡献增长

Sensor Tower 指出,2025年推动移动应用收入增长的并非只有AI应用。社交媒体、视频流媒体和生产力工具等类别同样发挥了重要作用。

数据显示,消费者平均每天在社交媒体应用上的使用时长约为90分钟,全年合计接近2.5万亿小时,同比增加5%。报告认为,这些高频使用场景与AI应用的快速扩张共同推动了非游戏应用整体支出的上升。