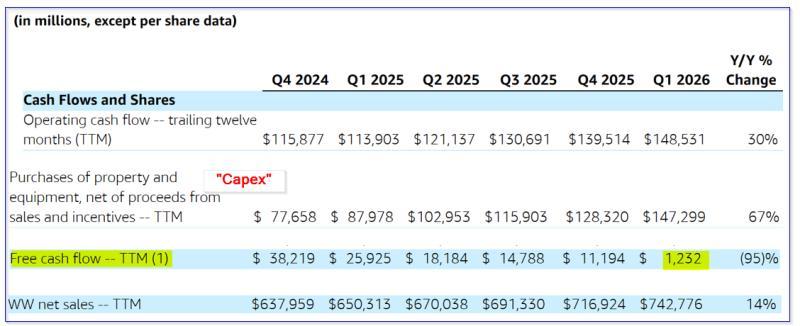

亚马逊公司(Amazon Inc., 纳斯达克代码:AMZN)在最新财报中披露,过去12个月(TTM)仅录得12.32亿美元自由现金流(FCF),占同期销售额的比例约为0.17%。同期经营现金流(OCF)利润率则达到19.8%。尽管自由现金流几乎被资本支出“压缩殆尽”,市场对这一变化的反应有限,股价仍持续走高。

自由现金流锐减 股价一年涨逾四成

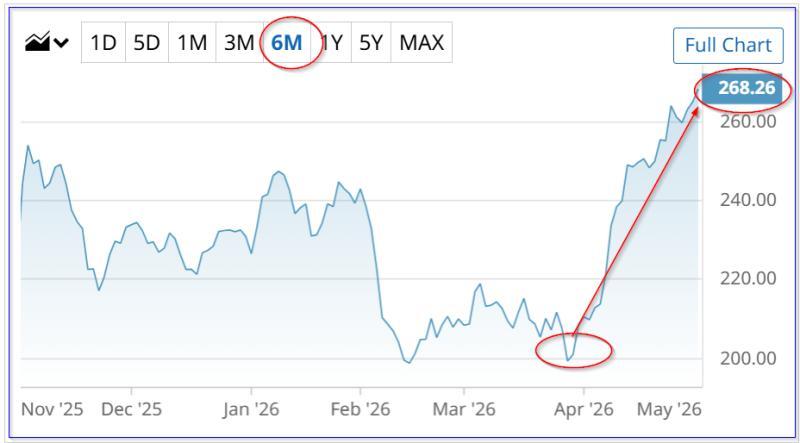

截至5月1日(周五),亚马逊股价收于268.26美元,较4月29日公布第一季度财报当日的收盘价257.70美元上涨约2%,并创下近六个月新高。

与一年前相比,亚马逊当时录得259亿美元自由现金流,自由现金流利润率约为4%,且当时销售规模更低。但彼时股价约为190.20美元。也就是说,在自由现金流从259亿美元降至12.32亿美元、同比下滑约95%的背景下,AMZN股价一年内上涨约41%。

根据公司披露的补充数据,在过去12个月中,亚马逊销售额同比增长14%,经营现金流同比增长30%,而资本支出则同比大增67%。正是这一轮大幅资本开支,导致自由现金流大幅收缩。

资本开支集中投向AWS与AI

亚马逊首席执行官安迪·贾西(Andrew Jassy)在财报电话会议上表示,资本支出的显著增长主要来自AWS业务扩张以及与人工智能相关的投入,公司预计这些投资将在长期内带来回报。

贾西指出,AWS业务增速越快,亚马逊在土地、电力、建筑、芯片、服务器等方面的短期资本支出就越高。他提到,从资本投入到形成可计费收入通常存在时间差:

- 对客户开具账单的周期通常为6至24个月;

- 数据中心相关资产的使用年限约为30年;

- 芯片、服务器和网络设备的使用年限约为5至6年。

在这一结构下,自由现金流需要数年时间才能体现投资回报。初始资本开支批次需要经历收入逐步释放的过程,才可能在覆盖持续性资本支出后,转化为更高水平的自由现金流。

公司管理层强调,亚马逊在将资本支出转化为自由现金流方面有长期记录,当前轮投资同样被定位为面向未来的布局。市场对这一说法的接受程度,体现在股价在自由现金流大幅下降的情况下仍保持强势。

按分析师预期推算未来现金流

根据分析师当前一致预期,亚马逊收入预计将从2025年的7169.2亿美元增长至2026年的8204亿美元,增幅约14.4%,与过去12个月的增速相近。到2027年,销售额预期进一步升至9215亿美元,较前一年再增长约12.3%。

在此基础上,若假设亚马逊未来几年经营现金流利润率维持在约20%的水平,则2027年经营现金流可按以下方式推算:

- 2027年销售额:9215亿美元

- 经营现金流利润率:20%

- 对应经营现金流:约1843亿美元

同时,若假设资本支出在当前TTM约1473亿美元基础上再增长15%,则2027年资本支出约为1694亿美元。由此推算,2027年自由现金流约为:

- 1843亿美元经营现金流 − 1694亿美元资本支出 ≈ 149亿美元

- 自由现金流利润率约为1.6%

进一步假设,2028年亚马逊销售额超过1万亿美元,2029年达到1.166万亿美元(对应年均增速约12.5%),并维持20%的经营现金流利润率及约2000亿美元资本支出,则:

- 2029年销售额:1.166万亿美元

- 经营现金流:约2330亿美元

- 资本支出:约2000亿美元

- 自由现金流:约330亿美元

在这一情形下,亚马逊自由现金流规模将较当前水平显著回升。上述推算被视为对市场当前股价表现的一种可能解释。

估值测算与目标价分歧

在假设亚马逊三年后(即2029年前后)能够实现约330亿美元自由现金流,并以1%的自由现金流收益率进行估值的前提下,对应的公司市值约为:

- 330亿美元 ÷ 0.01 = 3.3万亿美元

这一估值较当前约2.885万亿美元市值高出约14.3%。

若再以5%的折现率将上述3.3万亿美元未来估值折现至现值,则折现系数约为0.8638,对应现值约为:

- 3.3万亿美元 × 0.8638 ≈ 2.8505万亿美元

这一水平较当前估值低约1%。折算到股价层面,相当于从约268.26美元回落约1.1%至约265.00美元每股。

不过,市场分析师对亚马逊的目标价普遍高于这一折现估值。根据雅虎财经数据,64位分析师给出的平均目标价为304.66美元,较5月1日收盘价高出约13.6%。Barchart统计的平均目标价为310.09美元,AnaChart调查的43位分析师平均目标价为311.51美元。

上述数据表明,部分分析师对亚马逊未来自由现金流的增长路径持更为乐观的预期。