亚马逊期权成交量在财报前显著放大

Barchart发布的最新报告显示,亚马逊公司(Amazon Inc.,纳斯达克代码:AMZN)期权市场交投在本周出现异常放量。该公司预计将在本月底公布财报,目前距离财报发布约两周。

报告称,在财报临近之际,投资者在期权市场的交易明显增多,同时现货市场买盘也有所增强。报道提到,近期有关OpenAI与亚马逊合作的CNBC消息亦被视为影响投资者情绪的因素之一。

股价大幅反弹 仍低于阶段高点

周三盘中,亚马逊股价上涨逾4%,报249.55美元。与3月27日触及的近期低点199.34美元相比,股价已大幅回升。不过,该价位仍低于2025年11月3日创下的六个月高点254.00美元。

市场参与者被认为正关注亚马逊即将公布的营收和现金流表现。一些投资者押注,公司财报中的关键指标可能好于此前预期。

管理层与分析师预期支撑增长预期

亚马逊首席执行官安迪·贾西(Andy Jassy)在4月8日致股东信中表示,亚马逊正处于人工智能“抢滩登陆”阶段,客户正在选择其云计算部门AWS来满足人工智能相关需求。

与此同时,多家机构分析师持续上调对亚马逊未来几年的营收预测。根据雅虎财经数据,59位分析师预计,亚马逊今年营收将达到8076.2亿美元;到2027年,营收有望增至9014.8亿美元,相比2025年预测值7169.2亿美元增幅超过25.7%。

部分观点认为,营收预期的上调也在推动市场对亚马逊未来现金流表现的关注。

现金流表现与测算

根据Stock Analysis数据,亚马逊上季度经营现金流同比增长19.33%,达到544.59亿美元,环比增幅为53.3%。不过,由于资本支出增加,当季自由现金流(FCF)同比下降16%。

亚马逊在对外披露中通常采用过去12个月(TTM)数据衡量现金流。相关数据显示,在最近一个12个月期间,公司经营现金流为1395亿美元,占7169亿美元营收的19.5%。同期资本支出显著增加至1318亿美元,压缩了自由现金流空间。

在此基础上,有测算假设亚马逊未来营收达到9015亿美元,并按约20%的经营现金流率推算经营现金流规模约为1803亿美元;在资本支出较当前水平增长10%的情形下,自由现金流约为353亿美元:

- 9015亿美元营收 × 20% = 1803亿美元经营现金流

- 1803亿美元 − (1318亿美元 × 1.10)= 1803亿美元 − 1450亿美元资本支出 = 353亿美元自由现金流

相关测算认为,自由现金流的改善可能对公司整体估值形成支撑。

估值测算与目标价预期

在上述自由现金流假设基础上,有观点以1.0%的自由现金流收益率(即约100倍自由现金流估值)对亚马逊进行估算,对应公司市值约为3.53万亿美元:

- 353亿美元自由现金流 × 100 = 3.53万亿美元市值

这一估算值较雅虎财经当日显示的2685亿美元市值高出约31.4%。据此推算,若股价完全反映该估值水平,亚马逊未来一年目标价对应涨幅约为31.4%,即:

- 249.55美元当前股价 × 1.314 = 327.91美元目标价

多家机构分析师的目标价也显示出一定上行空间。雅虎财经对68位分析师的统计显示,AMZN平均目标价为281.18美元;Barchart给出的平均目标价为286.02美元。

部分市场观点认为,当前估值与这些目标价之间的差距,可能是推动投资者加大期权布局的因素之一。

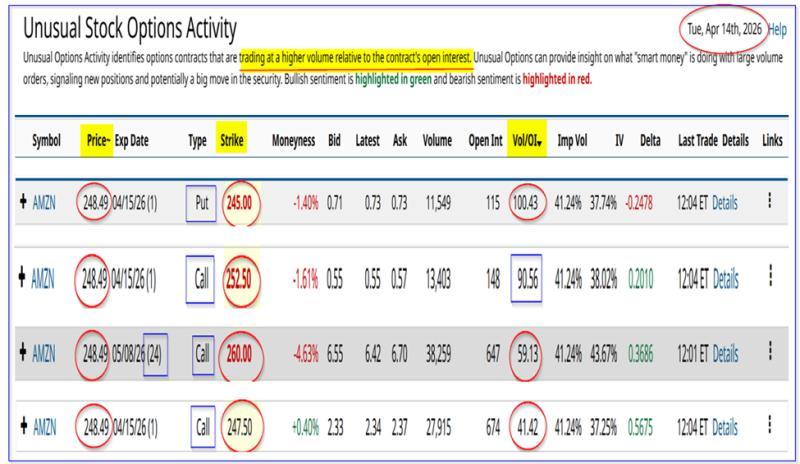

期权市场异常成交细节

Barchart的异常股票期权活动报告显示,当日亚马逊至少有四组认购和认沽期权合约的成交量显著放大。

其中,5月8日到期、执行价为260美元的认购期权尤为突出,其成交量达到此前未平仓合约数量的59倍以上。

报告指出,对于持有现股并卖出该执行价认购期权的投资者而言,可获得约6.42美元的权利金。若在5月8日前股价升至260美元,相关投资者相当于以266.42美元价格卖出持股,在约三周时间内实现约7.2%的潜在总回报率。

若股价未触及260美元,这部分投资者仍可通过收取权利金获得约2.58%的收益率(6.42美元/248.55美元)。报道认为,这一结构对普通亚马逊股东具有一定参考意义。

在财报发布前,部分市场观点认为亚马逊股价仍存在被低估的情况。多项围绕营收和现金流的测算与估值假设,正在成为近期期权市场交投活跃的重要背景之一。