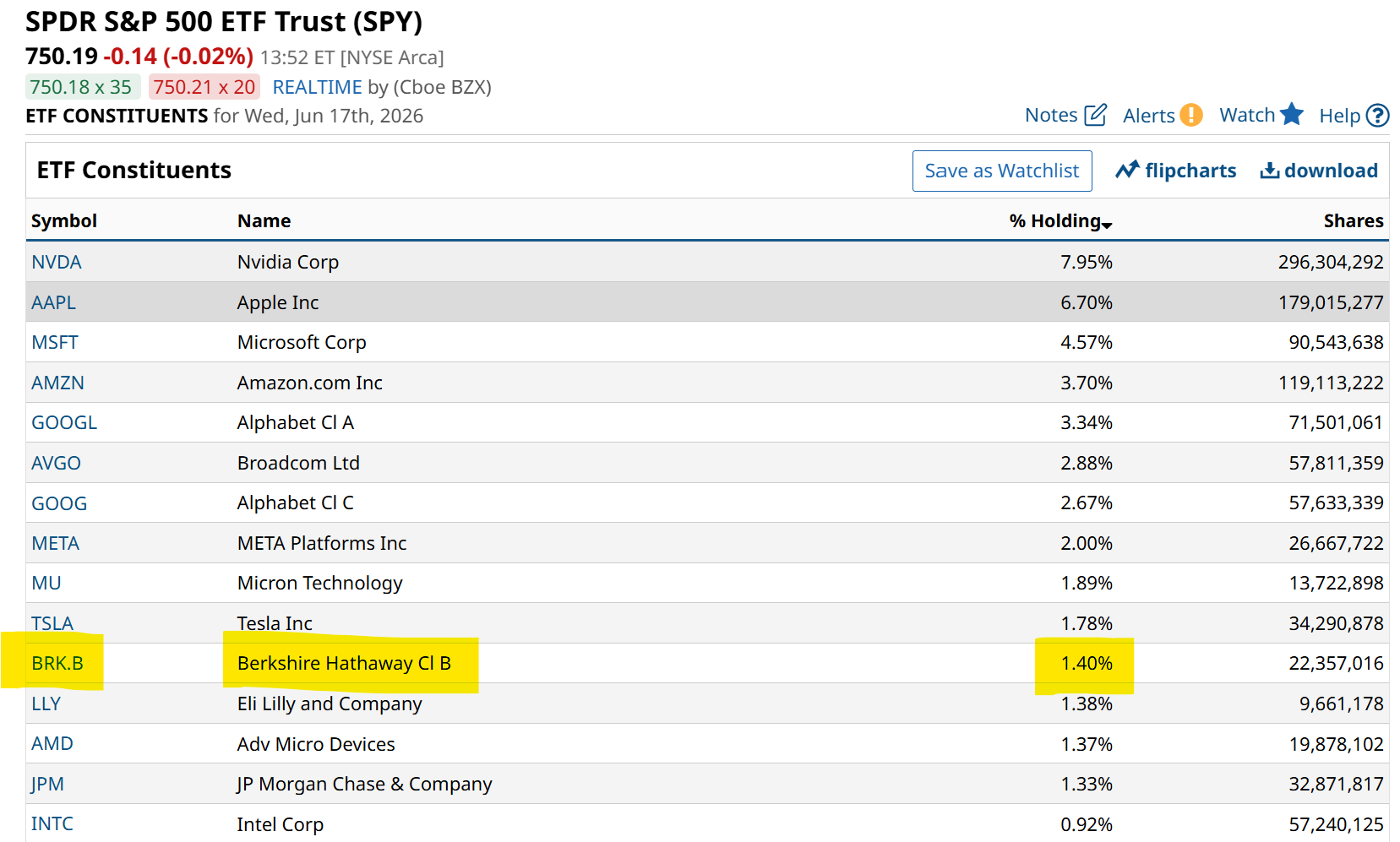

在标普500指数按市值加权的成分股中,伯克希尔哈撒韦公司(Berkshire Hathaway,股票代码BRK.A、BRK.B)被视为一只具有代表性的“传统经济”大型股。一些市场观点认为,在当前由人工智能和半导体龙头主导的上涨行情中,伯克希尔的相对表现,可能正在发出有关市场结构风险的信号。

有观点指出,伯克希尔B类股在过去12个月的股价走势相对平稳,波动有限,几乎没有明显上涨。这一表现被认为与公司持有的大规模现金储备有关,投资者在估值时已将这部分现金计入考量。但在整体市场由人工智能相关股票带动走高的背景下,伯克希尔的“滞涨”被部分观察人士视为值得关注的异常现象。

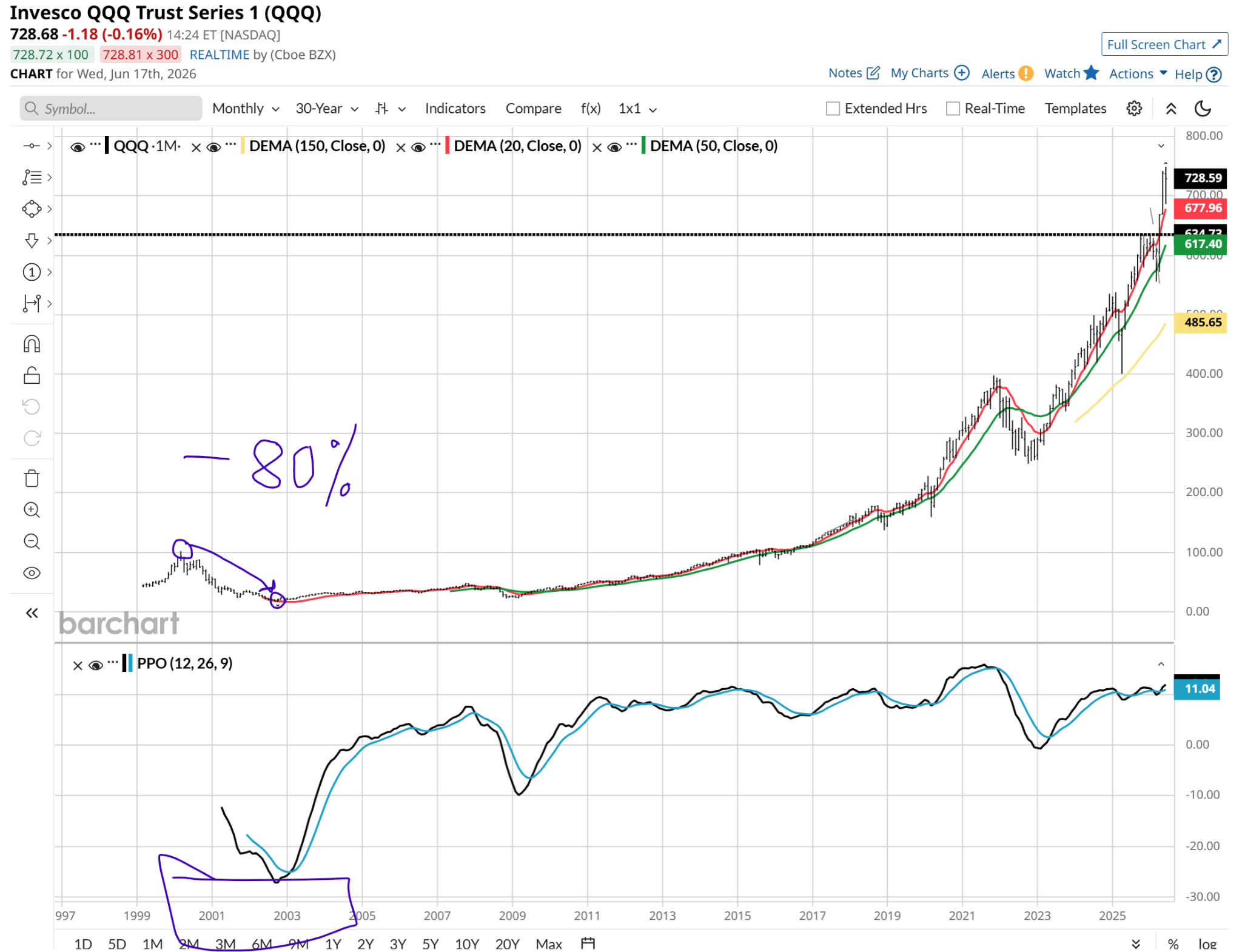

部分分析人士回顾了伯克希尔在2000年互联网泡沫破裂前的表现,并将当时的情形与当前市场进行对比。根据通过Barchart等平台调取的历史图表显示,在1998年至2000年初互联网与科技股大幅上涨期间,伯克希尔股价曾与大盘明显脱钩,从1998年高点到2000年初低点出现约50%的回撤。

当时,资本大量涌入互联网和科技新股,市值加权指数及高贝塔成长型基金持续创出新高。为追逐科技股动能,资金从传统价值类资产中撤出,伯克希尔被视为“资金来源”之一。媒体当时一度质疑沃伦·巴菲特的价值投资方法,认为所谓“新经济”令伯克希尔模式显得过时。然而,事后回看,这一阶段伯克希尔的显著跑输,被一些市场参与者视为互联网泡沫临近尾声的警示信号之一。

在2000年初美联储收紧信贷条件后,无盈利支撑的科技板块遭遇大幅调整。资料显示,Invesco QQQ信托基金(QQQ)在随后两年内最大跌幅接近80%。与此同时,伯克希尔股价此后逐步回升并创出新高,在随后的市场环境中跑赢了大盘。相关观点据此认为,当时伯克希尔的相对弱势,反映了市场对高估值科技股的集中配置已接近极致,整体指数的安全边际被压缩至较低水平。

当前,一些市场观察人士认为,类似的结构性特征正在重现。标普500指数的表现高度依赖少数人工智能和半导体巨头,市值集中度被描述为“接近极限水平”。在这种背景下,指数层面的强势被认为在一定程度上掩盖了更广泛股票的疲弱表现。

相关分析指出,随着资金集中流向少数龙头,许多大型成分股的表现落后于短久期国债ETF等基础无风险资产。据称,近一半规模最大的美国公司在过去四年中未能跑赢1至3个月国库券ETF。一些观点据此认为,当前科技板块的强劲动能并不必然代表整体市场健康,当指数集中度达到极端水平时,市值加权指数更接近于一只动量型基金,一旦主导板块回调,可能对其他板块形成拖累。

在这一框架下,伯克希尔哈撒韦被部分市场人士视为“实体经济试金石”。由于该公司长期回避高估值科技题材,主要持有保险、基础设施和工业公用事业等现金流稳定的资产,其股价表现被认为在一定程度上反映了市场对传统价值资产的态度。上述观点认为,现代历史上至少两次——上世纪90年代末以及当前阶段——伯克希尔的相对表现模式都对市场结构“头重脚轻”发出了类似的警示。

部分分析人士预期,如果未来出现大幅调整,非科技板块未必会像以往某些周期那样对冲科技股下跌压力,即工业、金融、公用事业和消费必需品等板块可能不会形成足以抵消高估值科技股回落的“反击”。在这种情形下,市场可能呈现更为广泛的同步下跌。但这些观点同时强调,对潜在调整的具体时间并无判断依据。

相关看法还指出,金融市场在寻找顶部信号时,往往聚焦于投机动量、保证金债务水平以及热门科技股估值倍数等指标,而忽视了对被资金“主动冷落”资产的观察。在这些观点看来,追踪伯克希尔B类股相对于大盘的表现,或可作为评估市场是否进入分配阶段的一项参考。

上述部分观点来自长期从事技术分析的市场参与者Rob Isbitts。他基于个人超过40年的技术分析经验提出相关看法,并在其研究中使用自创的ROAR评分体系,供个人投资者进行风险管理和组合构建参考。