亚马逊公司(Amazon.com,纳斯达克代码:AMZN)被部分市场参与者视为具备“宽广护城河”的大型科技股代表之一。相关观点认为,该公司业务在多个细分领域具有较强的竞争壁垒,包括业务模式复制难度较高、客户转换成本较高以及在各自领域中处于公认领先地位等。

不过,相关分析同时指出,即便是市值超过2万亿美元的大型科技股,股价仍可能出现明显波动。以亚马逊为例,其股价自2025年底高点回落约20%,在部分投资者看来估值有所回调,但“任何股票都可能因各种原因出现大幅下跌”的判断并未改变。

在此背景下,有观点认为,亚马逊这类基本面被视为稳健、但仍存在价格波动风险的大盘股,是实施期权套领(collar)策略的典型候选标的之一。相关策略的思路是,在继续大规模持有股票的同时,通过期权工具对潜在下行风险进行一定程度的对冲。

业务与资本开支情况

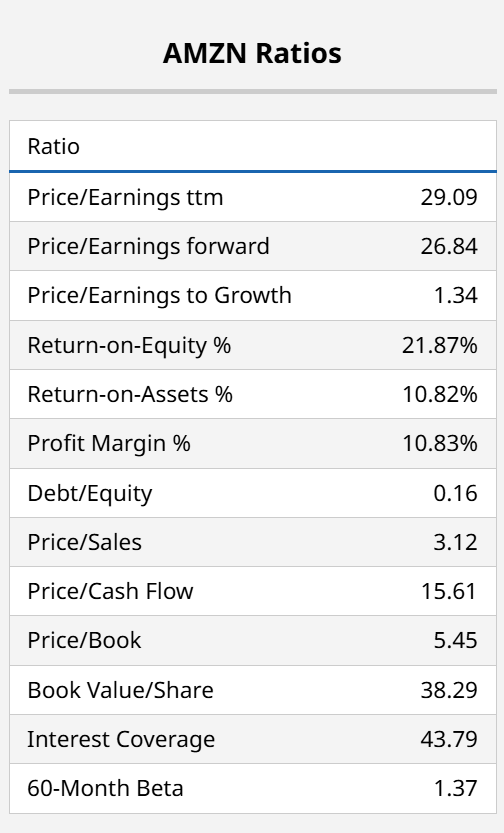

根据上述观点,亚马逊当前估值仍被视为“溢价交易”,但从“市盈率与盈利增长率之比约为1.3倍”的角度来看,有分析人士认为其估值并非极端偏高。

在过去约二十年中,亚马逊的市场定位被描述为从“颠覆性电商企业”逐步演变为“为消费者和企业提供基础设施的公用事业型公司”。这一判断主要基于公司在云计算和相关基础设施上的持续投入。

资料显示,亚马逊计划投入约2000亿美元资本支出,重点用于扩充亚马逊云服务(AWS)产能以及开发定制人工智能(AI)芯片。尽管资本开支规模庞大,AWS业务收入仍保持约24%的年增速,上季度收入超过350亿美元。

在北美零售业务方面,亚马逊通过在履约中心引入类人机器人提升运营效率,同时依靠高利润率广告业务的增长,推动该板块利润率持续改善。

除电商和云计算等核心业务外,亚马逊还在推进卫星互联网服务项目Leo,计划在2026年底前与Starlink展开竞争;同时通过收购One Medical,将初级医疗服务纳入其业务版图。

技术指标与风险对冲思路

从技术面观察,有分析人士指出,华尔街部分观点对亚马逊大规模资本开支持谨慎态度,股价近期回调在一定程度上反映了这一担忧。不过,在日线级别图表中,相关人士在底部的PPO(百分比价格振荡指标)动量指标上看到了“较为积极”的信号。

与此相对,周线图呈现的信号则被描述为“更令人担忧”:20周移动平均线与PPO指标均呈缓慢下行趋势。基于此,有观点认为,现有持股者可考虑采取某种形式的对冲措施。

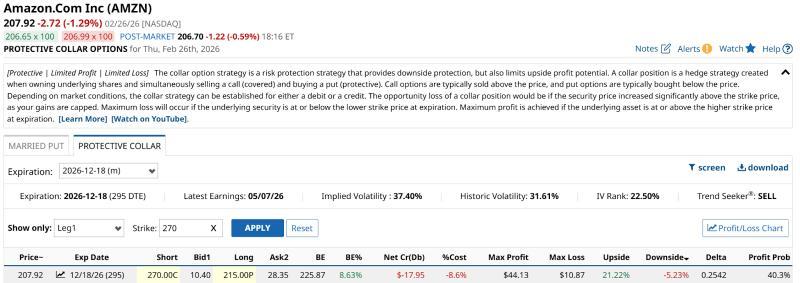

在具体操作上,除通过控制仓位、分步建仓等方式管理风险外,上述分析人士提出了利用期权套领策略的方案。其示例性设计包括:

- 买入执行价为270美元的看涨期权,有效期至12月18日;在当前价格水平下,该期权为标的股价预留约21%的潜在上涨空间,对应的潜在月度收益率被测算为超过1%;

- 同时买入执行价为215美元的看跌期权,该执行价较当前股价高出约7美元,用于部分抵消净期权权利金成本;

- 在此组合下,测算的最大下行风险约为5%。

上述设计被描述为“约4:1的上涨与下跌风险比例”,相关人士认为,这是一种在参与亚马逊年内潜在反弹的同时,对最坏情形进行事先界定的风险管理方式。

该观点强调,期权套领策略的核心在于预先锁定潜在损失区间,因为无论亚马逊业务表现如何,其股票价格仍可能出现较大幅度波动。

据介绍,提出上述策略的Rob Isbitts拥有逾40年的技术分析经验,并基于此创建了ROAR评分体系,用于帮助自行决策的投资者进行风险管理和投资组合构建。其书面研究可在ETFYourself.com网站查阅。