市场波动缓和背景下的NDAQ交易思路

部分市场观点认为,与战争相关的市场动荡最剧烈阶段可能已经过去。在此背景下,纳斯达克公司(Nasdaq, Inc.,纳斯达克代码:NDAQ)被视为具有进一步上涨空间的个股,一些投资者开始重新评估其买入区间及相关期权策略。

截至最新报价,NDAQ股价约为88.17美元,高于2月12日触及的79.01美元低点。该低点出现在伊朗战争爆发前较早阶段。尽管股价已自低位反弹,但相关观点认为,当前水平距离多家机构给出的目标价仍有一定差距。

此前一篇发表于2月10日的Barchart文章曾围绕NDAQ的估值及期权策略进行讨论,提出通过做空认沽期权获取收益并设定潜在买入价位的思路。

机构目标价显示上行空间

根据相关测算,基于纳斯达克公司自由现金流及自由现金流利润率,有观点认为其合理价值约为每股95.95美元,较当前股价高出约8.8%。

多家机构给出的目标价更为乐观。雅虎财经数据显示,17位分析师对NDAQ的平均目标价为108.53美元。Barchart对分析师的平均调查结果则显示,目标价为111.88美元。

按上述数据计算,这两项平均目标价较当前股价分别高出约23%和27%。此外,AnaChart对13位分析师的最新报告统计显示,NDAQ平均目标价为98.97美元,对应潜在上涨空间约12%。

在此背景下,一些市场参与者认为,当前股价水平可通过期权工具设定更低的潜在买入点,同时获取权利金收入。

做空价外认沽期权设定买入区间

一个月前,有观点曾提及做空3月20日到期、执行价80美元的NDAQ认沽期权。当时该合约的权利金约为1.60美元,以80美元执行价计算,对应未来38天约2.0%的收益率(1.60美元/80美元)。

目前,同一执行价80美元、3月20日到期的认沽期权中间价已降至约0.43美元,意味着此前做空该合约的大部分权利金收益已被锁定。如果在到期前NDAQ股价始终高于80美元,该期权将到期作废。

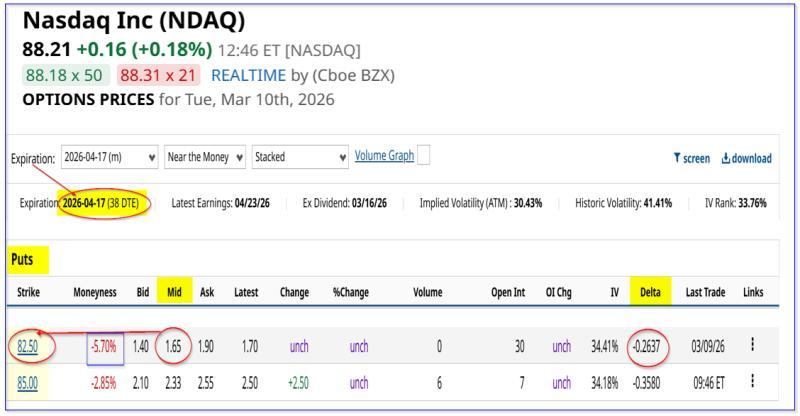

在这种情况下,有观点认为,可以选择买入平仓该合约,并重新建立新的做空认沽头寸。例如,2026年4月17日到期、执行价82.50美元的认沽期权中间价约为1.65美元。

以82.50美元执行价计算,该合约一个月的权利金收益率约为2.0%(1.65美元/82.50美元),与此前80美元执行价合约的收益率相近。该执行价较当前股价折价约6.47%。

若NDAQ股价在4月10日前跌至82.50美元附近,做空该认沽期权的盈亏平衡点约为:

82.50美元 − 1.65美元 = 80.85美元

该价位较当前股价低约8.3%,被部分价值投资者视为潜在买入区间。

结合长期价内认购期权的组合策略

上述做空认沽策略的局限在于:如果NDAQ股价在未来数月内明显上涨至更高目标价区间,仅通过做空认沽期权难以充分参与股价上行空间。为此,有观点提出,将短期做空认沽期权与买入长期价内认购期权相结合。

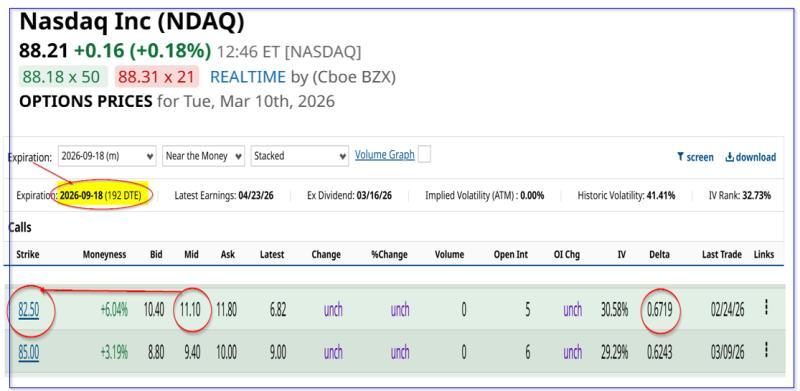

以2026年9月18日到期的期权为例,距今约192天。执行价为82.50美元的认购期权中间价约为11.10美元。相关测算认为,如果连续6个月每月做空一次82.50美元执行价的价外认沽期权,所获得的权利金收入大致可以覆盖上述认购期权的大部分成本:

- 每月做空认沽期权收入:1.65美元

- 6个月累计收入:1.65美元 × 6 = 9.90美元

- 认购期权净成本:11.10美元 − 9.90美元 = 1.20美元

在此假设下,若未来行使该认购期权,相当于以82.50美元执行价加上1.20美元净成本买入标的股票,即每股总成本约为83.70美元。

与直接买入股票的回报对比

有观点进一步对比了直接买入股票与“做空认沽 + 买入价内认购”的组合策略在股价上涨情形下的表现。

假设投资者今天以88.21美元价格直接买入100股NDAQ,并在9月18日股价涨至100美元,则:

- 初始投入:100股 × 88.21美元 = 8,821美元

- 卖出价值:100股 × 100美元 = 10,000美元

- 盈利:10,000美元 − 8,821美元 = 1,179美元

- 投资回报率约为13.37%

在同一假设下,如果采用“每月做空82.50美元认沽期权6个月 + 买入82.50美元执行价、2026年9月18日到期的价内认购期权”的组合策略,并以83.70美元的有效成本获得100股标的,则:

- 有效成本:83.70美元 × 100股 = 8,370美元

- 股价涨至100美元时的盈利:10,000美元 − 8,370美元 = 1,629美元

- 投资回报率约为19.75%

在该情景假设下,组合策略在约六个月周期内的名义回报率高于直接买入股票。

相关观点认为,这一差异主要来自两方面:一是通过每月做空82.50美元执行价认沽期权,以较低成本锁定未来潜在买入价;二是持续获得的权利金收入在一定程度上对冲了长期价内认购期权的成本。

此外,由于长期认购期权包含时间价值,持有者在到期前的任一时点,若期权价格上升,也可以选择卖出期权锁定收益。

策略定位

综合上述测算,有观点认为,在当前NDAQ股价仍低于多家机构目标价的背景下,通过做空价外认沽期权设定潜在买入区间,并结合买入长期价内认购期权的方式,可能为部分投资者提供另一种参与标的股价波动的路径。上述策略的实际效果将取决于未来数月NDAQ股价表现及市场波动情况。