分析师近期持续上调对英伟达公司(NVIDIA,股票代码:NVDA)未来营收和目标价的预期,一些基于自由现金流(FCF)的估值测算显示,该股在当前价格水平上可能仍被低估。

截至6月11日(周四),英伟达股价收于204.87美元,当日上涨2.2%。自5月20日公司公布2024财年第一季度业绩以来的三周内,股价从223.47美元回落,累计下跌18.60美元,跌幅约8.3%。

自由现金流预期显著上修

根据报道,分析师目前预计英伟达明年营收将达到5516.6亿美元,高于5月25日此前一篇关于英伟达的报告中引用的5404.5亿美元预测值。

英伟达上一季度自由现金流利润率为59.53%,过去12个月(TTM)自由现金流利润率为47%。在此基础上,有测算假设公司明年的平均自由现金流利润率可达53.3%。按这一假设计算:

- 预计营收:5516.6亿美元

- 假设自由现金流利润率:53.3%

- 对应自由现金流:5516.6亿美元 × 0.533 ≈ 2940亿美元

报道指出,这一水平较公司过去一年实现的1191亿美元自由现金流高出约147%。

从当前运行速率看,英伟达上一季度实现自由现金流485.87亿美元,对应年化(四季度运行速率)约为1943亿美元。若以此为基数,上述2940亿美元的自由现金流预测意味着明年自由现金流较当前运行水平增加约1000亿美元,增幅约51.5%(2940亿美元 / 1940亿美元 - 1 ≈ 51.5%)。

相关测算认为,如此增幅可能对公司整体估值形成支撑。

基于自由现金流收益率的估值推算

部分分析采用自由现金流收益率(FCF Yield)对英伟达进行估值。根据雅虎财经数据,英伟达过去12个月自由现金流为1191亿美元,对应当前约4962亿美元市值,自由现金流收益率约为2.39%。

若以最近一个季度折算的年化自由现金流1943亿美元为参考,则在同一市值下,自由现金流收益率约为3.92%(1943亿美元 / 4962亿美元 ≈ 3.92%),对应约25.5倍自由现金流估值倍数(1 / 0.03915 ≈ 25.5倍)。

在此基础上,上述测算将25.5倍自由现金流倍数应用于明年2940亿美元的自由现金流预测,得出英伟达未来12个月潜在市值约为7497亿美元:

- 2940亿美元 × 25.5 ≈ 7497亿美元

与当前约4952亿美元市值相比,上述推算市值高出约51%。据此,相关测算给出的新目标价较当前股价上行空间约51%:

- 1.51 × 204.87美元 ≈ 309.35美元/股

报道同时提到,若在更乐观的假设下,英伟达股价价值可能被推算至约330美元,对应较当前价格约61%的涨幅。上述估值均基于相对保守的自由现金流利润率和自由现金流收益率假设。

机构目标价整体上调

多家机构近期也上调了对英伟达的目标价。根据雅虎财经数据,62位分析师给出的英伟达平均目标价为298.42美元,高于三周前的294.22美元。

Barchart数据显示,其汇总的分析师平均目标价已从此前的296.20美元升至303.71美元。覆盖较新分析师报告的AnaChart平台显示,其平均目标价也从三周前的274.30美元上调至303.64美元。

报道认为,分析师一方面上调了对英伟达未来营收的预测,另一方面同步提高目标价,这被部分市场观点视为英伟达当前估值可能偏低的信号。

同时,相关分析亦提示,上述预期并不构成保证,英伟达股价历史波动较大。

期权市场中的相关策略示例

在股价波动背景下,部分投资者通过期权工具参与英伟达。报道以卖出价外看跌期权为例,展示了一种在设定较低潜在买入价同时获取权利金收入的策略。

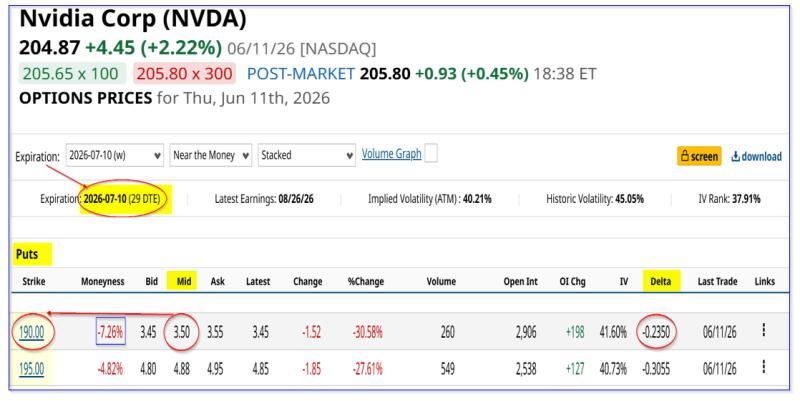

以7月10日到期、执行价190美元的英伟达看跌期权为例:

- 该合约中点权利金约为3.50美元

- 执行价190美元较6月11日收盘价204.87美元折价逾7%

- 该期权Delta约为23.5%,被解读为英伟达在下个月跌至190美元的概率相对较低

在此基础上,报道测算:

- 卖出该看跌期权可获得的权利金收益率约为1.84%(3.50美元 / 190美元 ≈ 1.842%)

- 若投资者在经纪账户中为该合约预留约1.9万美元保证金,则可即时获得约350美元权利金收入

- 对应盈亏平衡点约为186.50美元(190美元 - 3.50美元),较204.87美元收盘价低约8.97%(186.50美元 / 204.87美元 - 1 ≈ -8.97%)

报道指出,通过卖出价外看跌期权,投资者在股价维持不变的情况下也可获得权利金收入;若股价回落至190美元附近,则可能以约186.50美元的有效价格买入英伟达股票,较当前价格折让约9%。

在上述多项测算和机构预期基础上,部分市场观点认为,英伟达当前股价水平相对其自由现金流前景和分析师上调后的营收预测,仍存在一定上行空间。