PLTR股价回调引发价值型期权策略

Palantir Technologies, Inc.(PLTR)近期股价大幅回落,引发部分价值投资者关注。根据文中数据,截至2月24日中午,PLTR股价报128.71美元,较2025年12月24日的194.17美元下跌逾65美元,跌幅约33%。

相关观点认为,PLTR的内在价值显著高于当前股价,股价可能接近底部。在此背景下,一种结合短期看跌期权与中期价内看涨期权的操作思路被提出,用于在控制资金占用的同时放大潜在上涨空间。

卖出短期价外看跌期权

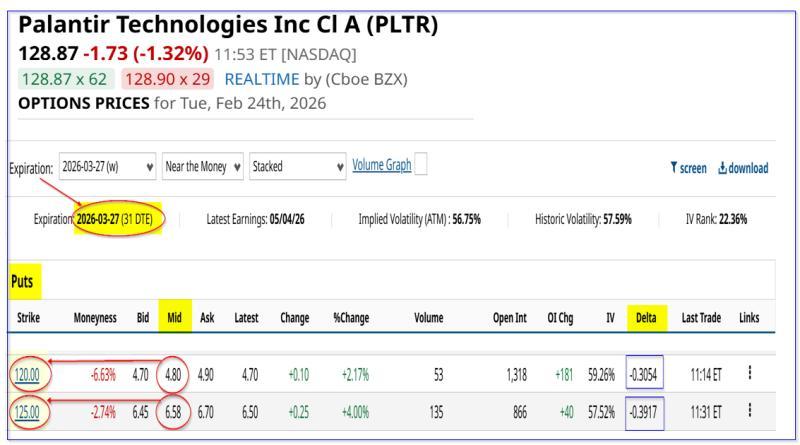

该思路首先关注短期价外看跌期权的溢价水平。文章提到,行权价为120美元和125美元、期限为一个月的PLTR看跌期权,当前溢价相对较高,被视为可提供较高短期收益率的工具。

以3月27日到期的合约为例:

- 125美元行权价看跌期权的中点溢价为6.58美元;

- 120美元行权价看跌期权的中点溢价为4.80美元。

按行权价计算,即期收益率约为:

- 125美元行权价:6.58 / 125.00 ≈ 5.264%;

- 120美元行权价:4.80 / 120.00 = 4.0%。

在此基础上,对应的理论买入盈亏平衡点被下移至:

- 125美元行权价:125 - 6.58 = 118.42美元,较当前股价低约8.1%;

- 120美元行权价:120 - 4.80 = 115.20美元,较当前股价低约10.6%。

文章指出,如果未来三个月内能够多次重复卖出类似一个月期价外看跌期权,且未被指派履约,这部分累计溢价有望用于抵消买入价内看涨期权的时间价值成本。

配置六个月期价内看涨期权

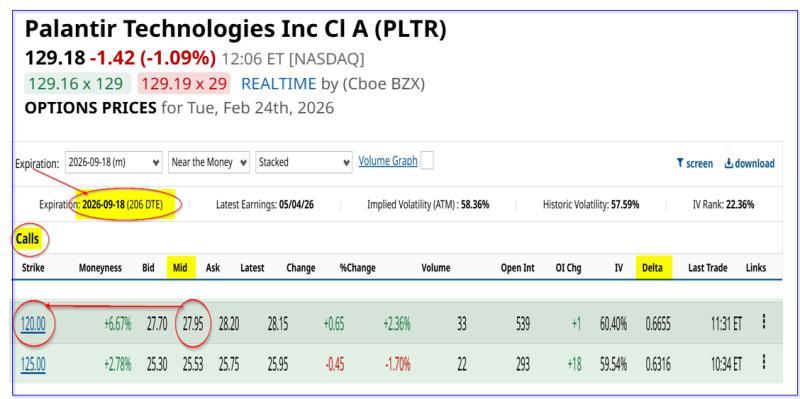

在看涨方向上,文章以一只到期日为9月18日、行权价为120美元的PLTR看涨期权为例(距文中时间点约206天)。该合约的中点溢价为27.95美元。

据此计算,该看涨期权的理论盈亏平衡点为:

120 + 27.95 = 147.95美元

这一价格较当时约129.18美元的现价高出18.77美元,文中将这部分差额视为期权溢价中的时间价值。

如果投资者每月通过卖出120美元行权价的一个月期看跌期权,持续获得约4.80美元的溢价,六个月合计为:

4.80 × 6 = 28.80美元

文章认为,在理想情况下,这一溢价总额大致可以覆盖上述看涨期权的时间价值部分,从而在账面上实现“低成本”持有价内看涨期权的效果。但文中同时指出,每月实际可获得的溢价水平并无保证。

与直接持股的收益对比

文章将该期权组合与直接买入股票进行对比,假设投资者原本计划以129.18美元价格买入100股PLTR,资金占用为12,918美元。

在期权组合方案中,投资者改为:

- 卖出一张3月27日到期、行权价120美元的看跌期权,对应保证金为12,000美元(100股 × 120美元);

- 同时买入一张9月18日到期、行权价120美元的看涨期权,成本为2,795美元(100股 × 27.95美元)。

在此假设下:

- 初始总资金占用为14,795美元;

- 若未来六个月每月均可通过卖出120美元行权价看跌期权获得4.80美元溢价,则六个月累计收入为:4.80 × 6 × 100股 = 2,800美元;

- 扣除该部分溢价后,净成本为:14,795 - 2,800 = 11,915美元。

进一步假设到9月18日PLTR股价回升至180美元,则:

- 看涨期权内在价值为(180 - 120)× 100股 = 6,000美元;

- 相对于11,915美元的净成本,对应收益率约为50.4%。

文章同时指出,12,000美元保证金并非长期占用资金,除非PLTR在下一个到期月跌破120美元并被指派履约,否则该保证金有可能被券商释放,因此实际资金效率可能高于上述静态测算。

作为对比,如果投资者直接持有100股PLTR,假设9月18日股价为180美元,则收益率约为:

180 / 129.18 ≈ 1.393

即约39%。文章据此认为,在上述假设条件下,卖出短期看跌期权并买入中期价内看涨期权的组合,相比直接持股在上涨情形下具有更高的潜在收益率。

下行情形与收益测算

文章还对股价横盘情形进行了示例测算。假设到9月18日PLTR股价为130美元:

- 120美元行权价看涨期权的内在价值为(130 - 120)× 100股 = 1,000美元;

- 若六个月内通过卖出看跌期权累计获得2,800美元溢价,则与看涨期权内在价值合计为3,800美元。

在此情形下:

- 看涨期权初始成本为2,795美元;

- 期末合计价值为3,800美元;

- 六个月净收益为1,005美元。

若以12,000美元保证金为基数计算,该六个月收益率约为:

1,005 / 12,000 ≈ 8.375%

折算年化约为16.75%。文章据此总结,即便PLTR股价在六个月后基本持平于130美元附近,在上述假设成立的前提下,该组合策略仍有可能实现约8.375%的六个月收益(年化约16.4%)。

策略特点

文章认为,在当前PLTR期权价格结构下,短期价外看跌期权溢价相对较高,而中期价内看涨期权价格相对较低,在一系列前提和假设下,卖出一个月期看跌期权并买入六个月期价内看涨期权的组合,对长期看好PLTR的价值型投资者具有一定吸引力。上述测算均基于文中给定的价格、期限及假设条件。