卡夫亨氏终止拆分计划后期权交易放量

卡夫亨氏公司(Kraft Heinz,纳斯达克代码:KHC)2月11日公布第四季度业绩显示,自由现金流表现强劲,新任首席执行官同时终止了此前将公司拆分为两家上市公司的方案。随后,其股票期权市场出现大额、异常活跃的看涨期权交易。

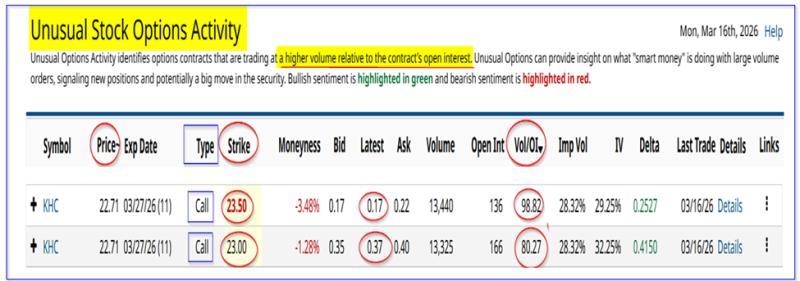

根据Barchart在3月16日(周一)晚间发布的异常股票期权交易报告,3月27日到期的KHC看涨期权成交量显著放大。报告显示,相关合约的成交量远超此前未平仓合约水平。

短期期权成交量远超未平仓合约

3月16日,KHC股价收于22.71美元,低于财报发布前触及的24.99美元高位,但高于3月13日的22.58美元低点。

Barchart的异常期权交易数据显示,行权价为23.00美元和23.50美元、到期日为3月27日的看涨期权成交异常活跃。其中:

- 行权价23.50美元的看涨期权当日成交13,440份合约,成交量与此前未平仓合约数量之比接近100倍(约98.82倍);

- 行权价23.00美元的看涨期权成交13,325份合约,约为此前未平仓合约数量的80倍以上。

报告认为,这类成交特征显示机构投资者在相关看涨期权上有大规模建仓行为。市场参与者将这一动向与公司近期自由现金流表现及战略调整联系在一起。

自由现金流增长与利润率提升

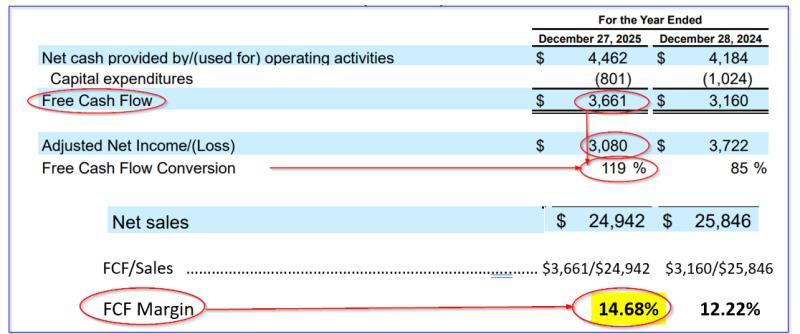

在2月11日发布的财报中,卡夫亨氏披露,第四季度净销售额同比下降3.5%,但经营现金流(OCF)增长6.6%,扣除资本支出后的自由现金流(FCF)同比增长15.9%。

公司数据显示,自由现金流利润率和自由现金流“转换率”(即净利润转化为自由现金流的比例)均有所提升。市场分析认为,这一现金流表现与新任CEO Steve Cahillane维持公司整体架构、不推进拆分计划的决定存在关联。

相关数据还显示,2024年全年自由现金流利润率约为12%,公司预计2025年全年自由现金流利润率接近15%。按季度口径,第四季度自由现金流利润率为18.43%,高于第三季度的15.81%以及2024年第四季度的17.35%。

在销售额下滑的背景下,公司通过运营效率提升等方式增加现金创造能力,被视为对未来自由现金流水平及公司估值具有重要影响。

管理层与分析师对自由现金流的预期

公司管理层在财报中表示,预计自由现金流转换率将维持在100%左右,意味着在当前盈利水平下,自由现金流利润率有望保持在相对较高区间。

市场分析师的收入预测显示,卡夫亨氏2025年收入预期为249.2亿美元,2026年为244.6亿美元,2027年为245.9亿美元。基于这些收入预期,有分析假设公司未来自由现金流利润率略低于第四季度18.43%的水平,按17%测算:

- 2026年:244.6亿美元 × 17% ≈ 41.6亿美元自由现金流,较2025年预计的36.61亿美元增长约13.6%;

- 2027年:245.9亿美元 × 17% ≈ 41.8亿美元自由现金流,较2025年增长约14.2%。

相关测算认为,在上述情形下,公司将拥有较为充裕的自由现金流,用于投入核心品牌业务,这也被视为新任CEO的重点方向之一。

基于自由现金流的估值推算

围绕自由现金流的市场估值假设中,有分析以2025年预计自由现金流36.61亿美元为基础,测算其对应的“自由现金流收益率”。在卡夫亨氏约268.83亿美元市值(数据来源:Yahoo! Finance)下,2025年自由现金流对应的收益率约为13.6%。

在此基础上,若假设市场对2026年自由现金流采用13%的收益率水平,则:

- 2026年预计自由现金流41.6亿美元 / 13% ≈ 320亿美元,对应市值推算;

- 与当前约268.8亿美元市值相比,潜在增幅约19%,即320亿美元 / 268.8亿美元 ≈ 1.19倍;

- 按3月16日收盘价22.71美元测算,对应股价目标约为27.02美元(22.71美元 × 1.19)。

上述目标价与部分机构统计的分析师一致预期区间大致相符。根据公开数据,Yahoo! Finance对20位分析师的目标价调查均值为25.03美元,AnaChart统计的15位分析师目标价均值为30.45美元。

短期期权交易与到期时间因素

市场观察人士指出,近期大规模看涨期权成交可能与上述自由现金流表现、管理层预期及估值测算有关。Barchart的异常期权交易报告显示,本次成交集中的合约到期日为3月27日,距报告发布时仅剩11天,属于短期期权交易。

有观点提醒,相关期权合约期限较短,与长期投资逻辑存在差异。一些市场参与者在讨论类似交易时提到,若参考机构投资者的操作,可能会考虑选择期限更长的期权合约,以降低短期到期带来的不确定性。