在期权市场中,异常期权活动长期被视为重要筛选工具,往往被用来捕捉潜在的大额方向性交易。例如,大量看涨期权成交常被解读为相关标的股价可能走高的信号。

不过,这类信号本身存在较大模糊空间。由于缺乏与资金真实意图一一对应的“账本”,单从成交数据难以判断这些期权究竟是对冲、套利还是纯粹方向性押注,解读上高度依赖专业经验,即便如此,歧义仍难以完全消除。

与之相比,波动率偏斜提供的是另一类信息。按定义,波动率偏斜反映的是在选定到期日下,整个期权价格曲面上的整体定价压力,体现的是市场对不同执行价风险的系统性定价方式,而非个别大单的孤立行为。

在实际应用中,异常期权活动常被用作论点的佐证或背景,但仅凭这一指标构建完整判断较为困难。波动率偏斜则相当于将最具代表性的期权交易“汇总”进一条曲线,直观呈现出机构和专业资金认为标的资产风险主要集中在哪一侧——下行保护需求是否突出,或是上行机会是否更受关注。

近期,两只股价遭遇重挫的个股,其期权市场的波动率偏斜结构,与二级市场的悲观情绪形成对比,显示出潜在的逆向信号。

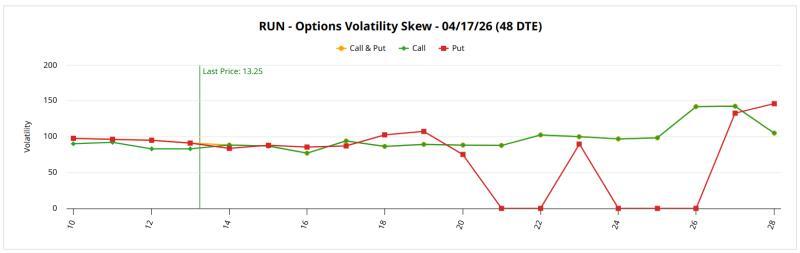

Sunrun(RUN):股价暴跌,期权结构未显恐慌

住宅太阳能企业Sunrun(RUN)在公布第四季度业绩后股价大幅下挫,疲弱的前景指引引发抛售。上周五,该股单日跌幅超过35%,市值明显缩水。

然而,从4月17日到期合约的波动率偏斜来看,期权市场并未呈现明显恐慌迹象。临近现价的看涨和看跌期权隐含波动率整体较为平坦,未显示出强烈的避险需求。

在较低执行价一侧(左侧),隐含波动率曲线同样保持平稳。如果期权交易者对进一步下跌高度担忧,通常会通过增持保护性看跌期权进行对冲,从而推高该区域的隐含波动率。目前的结构并未体现这种集中买入压力。

相反,在较高执行价一侧(右侧),波动率偏斜呈现出对上行“凸性”的布局,即更高执行价期权的隐含波动率相对抬升,显示部分资金更关注股价反弹带来的收益机会,而非持续下跌的风险。

根据预计波动幅度计算器,4月17日到期的上行目标价为16.06美元。在这一框架下,有观点关注同到期日的14/15美元看涨价差结构:以40美元净支出建立头寸,若到期时股价站上15美元执行价,对应最大利润为50美元,收益率约150%。

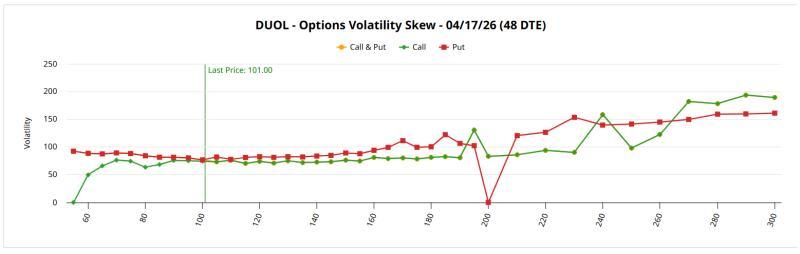

Duolingo(DUOL):技术面承压,上行风险被更高权重定价

语言学习应用Duolingo(DUOL)在发布第四季度财报后同样遭遇大幅抛售。相关技术指标显示,Barchart技术观点工具对该股给出100%“强烈卖出”信号。

尽管如此,期权市场的结构性信号与股价表现并不完全一致。4月17日到期合约的波动率偏斜显示,在现价附近并未出现异常突出的避险需求。与Sunrun类似,较低执行价一侧的隐含波动率曲线相对平稳,未见明显的“恐慌式”保护性买盘。

在较高执行价一侧,波动率偏斜则以相对受控的方式向上倾斜。这一结构难以被解读为对单一方向的强烈押注,但从风险定价角度看,期权交易者似乎更在意错过潜在上行波动的风险,而非仅仅防范股价继续下跌。

这一点与该股的空头仓位数据相呼应。根据Fintel数据,Duolingo的空头持仓比例为22.01%,显示市场上存在较大规模的做空力量。在这种背景下,部分市场参与者将其视为潜在的空头回补或空头挤压标的。

在具体结构上,有观点关注4月17日到期的100/110美元看涨价差。预计波动幅度计算器给出的上行目标价为119.62美元,相比之下,110美元执行价被视为相对保守的上方参考水平。

总体来看,在Sunrun与Duolingo这两只近期大幅下跌的个股上,期权市场的波动率偏斜并未同步反映极端悲观情绪,而是更突出地对潜在上行风险进行定价,为观察市场真实风险偏好提供了另一维度的参考。