市场概况:消息面平静 盘面整体窄幅波动

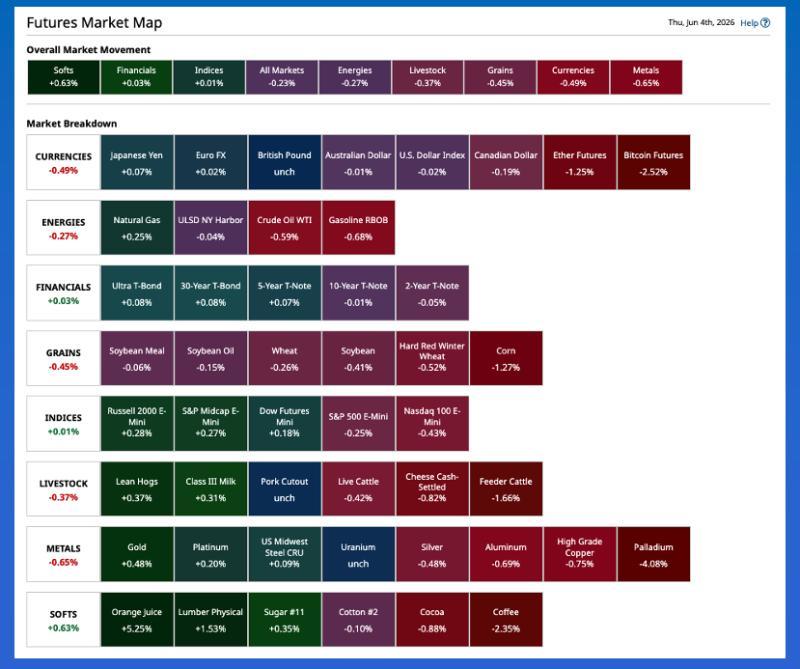

周三夜间至周四清晨,在缺乏重大宏观或行业消息的背景下,国际大宗商品期货整体呈现窄幅整理格局。根据Barchart期货市场热力图,多数品种在凌晨时段价格变动有限。

从板块表现看,软商品整体涨幅居前,上涨约0.63%;金属板块跌幅相对较大,下跌约0.65%。软商品的上行主要来自两个不参与夜盘交易的品种:橙汁期货延续此前约5.25%的涨幅,木材期货则在周三上涨约1.5%。

能源板块多数品种小幅走低,市场报道显示,中东局势暂无明显变化。金融板块方面,美国国债期货本周交易较为活跃,与通常相对平静的市场环境形成对比。股指期货走势分化,反映出亚洲股市收盘走低与欧洲股市早盘走高的不同表现。

谷物板块继续承压,其中硬红冬小麦(HRW)关注度较高,相关合约有望连续第11个交易日收低。周四牲畜市场亦被市场参与者重点关注,因前一交易日两大牛类期货市场出现由非商业资金主导的抛售。

玉米:基金继续减仓 远月合约承压

玉米期货在周三夜间至周四清晨明显走弱,主要受基金继续减持多头头寸影响。截至发稿时,2026年7月至2027年5月的所有合约均下跌5.5美分,其中2026年7月、9月及12月合约夜盘成交量有所放大。

周三日盘中,7月玉米合约(ZCN26)收跌9美分,国家玉米指数报约3.9650美元,当日下跌约8.5美分。由此推算,全国平均基差约为7月期货价下方35美分,较本周10年最低周收盘价下方39.75美分略有收窄。过去5年中,对应周度的最低周收盘基差为7月期货下方23美分。

周四上午晚些时候将公布最新一周的出口销售和装运数据。此前数据所反映的美国玉米出口节奏约为33.2亿蒲式耳,较2024-2025市场年度报告中的27.2亿蒲式耳高出约22%,但这一节奏自去年11月初以来整体呈下行趋势。

新作方面,12月合约(ZCZ26)在夜盘最低触及4.5350美元,为2月2日以来新低。周三收盘时,12月至次年3月期货价差覆盖了约50%的完全商业持有成本,处于中性水平。

大豆:油籽板块小幅回调 基差略有走弱

在周三日盘大豆期货涨跌互现之后,油籽板块周四清晨整体小幅回落。7月豆油合约(ZLN26)盘中最大跌幅约0.53美分,夜盘成交量不足1万手,发稿时跌幅收窄至约0.18美分。

能源市场方面,现货月蒸馏油(柴油燃料)合约(HON26)夜盘下跌约2.4美分(约0.6%),盘中一度下挫4.6美分。市场人士认为,若后市出现买盘推动价格回升并不意外。

7月大豆合约(ZSN26)在周四清晨最大下跌约7美分,成交量约1.3万手,发稿时较盘中低点回升约1美分。周三该合约收盘下跌11.25美分。最新数据显示,国家大豆指数约为10.9425美元,较周二下跌约10.75美分,全国平均基差约为7月期货价下方59.75美分,较本周10年平均周收盘价下方57美分有所扩大。

新作11月大豆合约(ZSX26)在凌晨前下跌约4.75美分,夜盘最大跌幅约5.5美分。从技术表现看,该合约本周已跌破前4周低点11.67美元。

小麦:南部平原降雨增加 HRW承压延续

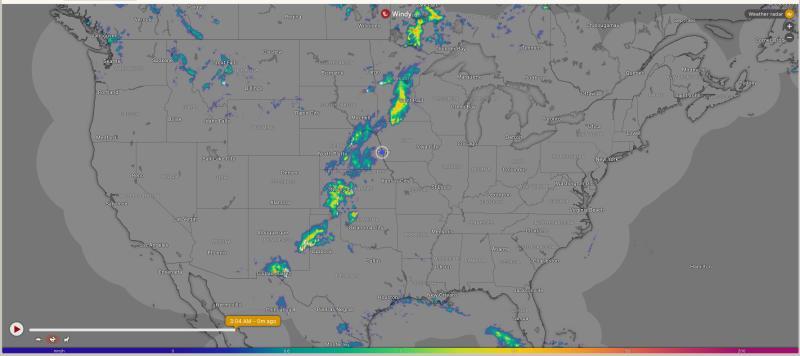

气象监测显示,周四清晨美国南部平原地区降雨增多,覆盖德克萨斯州西部、俄克拉荷马州和堪萨斯州西部。市场观点认为,这一轮降雨对2026年当地硬红冬小麦产量影响有限,部分地区保险公司已将产量评估为零。

最新一周的美国干旱监测图预计将于周四上午晚些时候公布,但对HRW冬小麦的实际收割进度影响有限,当前收割仍难以自德克萨斯州向北顺利推进。

夜盘交易中,7月HRW合约(KEN26)最大下跌约8.5美分,过去11个交易日累计跌幅约88.25美分。持仓数据显示,近期市场压力主要来自期货盘面,最新报告显示基金已转为净空头1,730手合约,商业机构则多选择观望。

基差方面,最新全国平均基差约为7月期货价下方60.25美分,与本周5年最低周收盘价大致相当。价差结构上,7月至9月期货价差在周三收盘时覆盖约52%的完全商业持有成本,同样处于中性区间。