期权收入策略中的常见疑问

在期权收入交易中,交易者经常面临一个看似关键的选择:应优先使用周度期权,还是月度期权?

表面上看,两者差异明显:周度期权被视为更灵活,月度期权则更为传统。但在一个结构化的期权收入框架下,这种区分的重要性显著下降。决定组合表现的,并不是“周度”或“月度”的标签,而是:

- 持仓被设定为多长的定义期限;

- 资金是在单一时点集中投入,还是在多个时间点分散投入。

在有纪律的操作中,无论使用周度还是月度期权,持仓期限都可以被统一设定为大约四周。一旦持有期被标准化,关注重点便从“到期类型”转向“建仓结构”。

真正的关键:时机分散,而非到期选择

与其纠结于周度或月度期权,更核心的问题是:资金是一次性全部投入,还是按时间分批投入。

许多依赖单一月度周期的交易者,往往在某一个固定时间点集中建仓,使得整个投资组合高度依赖该次入场时的市场环境。由此产生的,是一种常被忽视的“时间集中风险”:

- 入场时点一旦与不利的市场波动重合,整个组合同时承压;

- 组合表现被单一时间节点“绑死”,对当期市场条件高度敏感。

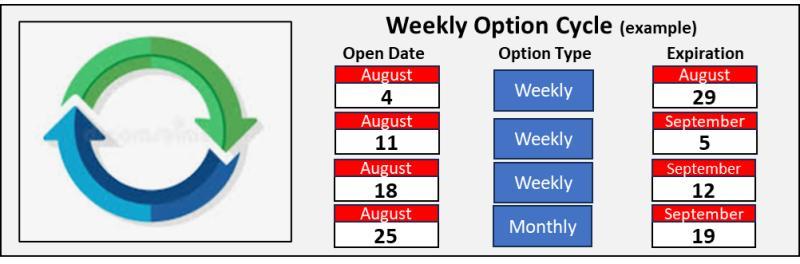

周度建仓的结构性优势

周度期权的价值,并不主要来自其名义上的更短期限,而在于它为“分散入场时点”提供了便利。

在一个结构化框架中,交易者可以选择:

- 每周建立新头寸;

- 每个头寸持有约四周;

- 形成四个相互重叠的持仓周期。

这种方式通常被称为“四周期周度阶梯”:资金并非在某一时刻一次性投入,而是分布在连续数周内逐步投入,使投资组合始终由多个在不同时间启动的头寸构成。

阶梯式建仓如何改变组合表现

当入场被分散到多周时,投资组合的表现逻辑随之改变:

- 头寸不再依赖单一入场点,而是在不同市场环境下陆续建立;

- 每周的波动率、价格水平和短期趋势各不相同,没有某一次入场决定整体结果;

- 市场走势往往并非单向直线,所谓“完美时机”难以把握。

通过四周阶梯式建仓,风险在时间维度上被分散,组合对单一时点的依赖度下降,整体表现更趋平滑和稳定。

一次性投入的时间集中风险

与之相对,如果资金在某一时点一次性投入:

- 投资组合立即完全暴露于当期市场条件之下;

- 若此时波动率上升或市场剧烈波动,整个头寸的风险同步放大;

- 每个周期的收益波动更大,对短期价格波动更为敏感。

在这种情形下,问题并不在于选择周度还是月度期权,而在于资金在时间上的集中所带来的风险。

周度与月度期权的组合使用

在上述框架下,交易者并不需要在周度和月度期权之间做“非此即彼”的选择。只要遵循相同的持有期与建仓节奏,两者可以同时使用:

- 月度期权可以被纳入同样约四周的持有周期;

- 周度期权用于实现入场时点的错开和分散;

- 月度期权在不改变整体结构特征的前提下,对组合进行补充。

在这种安排下,关键特征仍然是:

- 一致的持有期限;

- 按周错开的入场节奏。

周度期权在其中承担的是“时机多样化”的功能,而非单纯缩短持有时间。

结构化方法在具体策略中的应用

上述理念是 Bull Strangle 方法的核心之一:

- 不以一次性大额建仓为主,而是采用结构化的四周阶梯逐步建仓;

- 通过多周分散入场,降低时机选择对结果的影响;

- 使期权收入组合的表现不依赖某一个单一决策点。

在这一框架下,周度期权的作用并不是“加快节奏”,而是为组合提供更合理的结构基础。

Dual Edge Research 旗下的 Bull Strangle Newsletter 以股票与期权为重点,将股票持有与卖出期权策略结合,目标是在产生稳定收入的同时力争跑赢大盘;Smart Spreads Newsletter 则聚焦季节性商品期货价差,提供与股票相关性较低的多元化策略。

两份通讯分别从“收入”和“多元化”两个角度切入,构成一个相对完整的投资视角。通过订阅,交易者可以看到上述结构化方法如何在实际操作中按周执行,包括如何在股票持有基础上,配合纪律化的期权卖出策略进行运用。