在近期被部分市场参与者称为“软件即服务末日”(SaaSpocalypse)的抛售行情中,Palantir Technologies(PLTR)股价大幅走弱,同时其期权定价与技术形态引发了对“已婚认沽”策略的关注。

SaaS板块遭遇集中抛售

截至目前,Palantir股价在2026年已累计下跌26%,自去年11月以来跌幅约为39%。该股被归入更大范围的软件即服务(SaaS)板块抛售之中。

市场担忧集中在人工智能代理可能取代传统的分层或“按座位计费”的软件订阅模式,从而冲击现有SaaS商业模式。一周时间内,相关恐慌性走势据称已抹去逾1万亿美元市值,并被部分市场人士称为“软件即服务末日”或“SaaSpocalypse”。

在这轮调整中,Salesforce(CRM)、Adobe(ADBE)、Autodesk(ADSK)以及微软(MSFT)等大型科技公司股价均受到明显影响。不过,市场观点认为,并非所有SaaS相关股票在商业模式和风险暴露上具有同质性。

Palantir业务模式与AI定位

Palantir的业务围绕三大由人工智能与人工分析共同驱动的软件平台展开,主要服务对象包括政府情报与国防部门以及大型商业企业。

其中,Palantir的AIP平台帮助商业客户整合、分析和可视化海量数据,以识别潜在模式并支持跨行业的数据驱动决策。表面上看,这一模式与传统SaaS存在相似之处,但市场观点认为,Palantir在本轮“软件股末日”交易中具备一定差异化特征。

报道指出,Palantir采用混合模式,被视为企业AI基础设施的重要组成部分,重点推动客户实现高价值应用和长期高利润合同。这一模式被描述为不同于可替代性较强、以“座位订阅”为核心的传统软件收费方式,而后者正是当前“SaaSpocalypse”担忧的主要焦点。

技术面信号引发关注

从技术面看,Palantir股价在两周多前开始受到部分技术交易者关注。当时,该股在自2023年1月三年低点5.84美元至2023年11月历史高点207.52美元区间内,回落至约38%的斐波那契回撤水平。

这一被视为关键的回撤测试,与日线级别布林带的反转信号同步出现,被部分技术分析者视为与多轮熊市周期底部相似的区域。不过,在入场前,相关交易者通常会等待周线级别的进一步确认。

据报道,这一确认在本周出现:截至周五收盘,Palantir股价在周线图上形成布林带反转形态,收盘价略高于布林带下轨,并出现内包K线结构。此前,该股曾连续三个交易周收于布林带下轨之外,反映出前期恐慌性抛售。

同时,周线相对强弱指数(RSI)降至自2023年1月以来的最低水平,且据称距离看涨交叉信号仅一步之遥。这些技术信号被部分市场参与者视为考虑持有Palantir股票的依据之一。

期权定价与“已婚认沽”结构

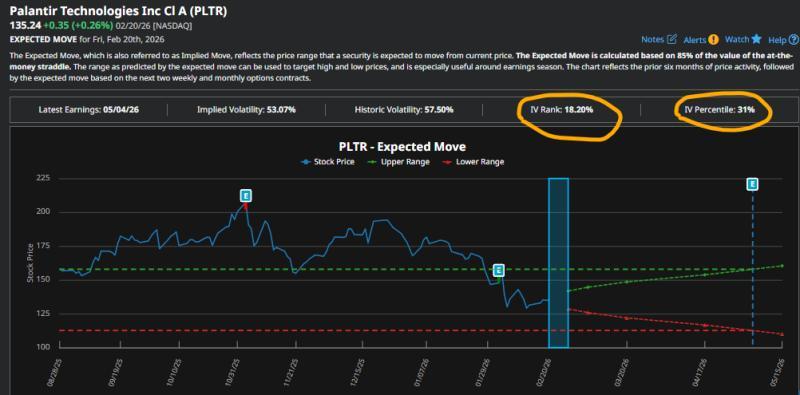

在技术信号之外,Palantir期权的隐含波动率水平也受到关注。数据显示,该股期权的隐含波动率排名(IV Rank)约为18%,隐含波动率百分位数(IV Percentile)约为31%。

18%的IV Rank意味着当前隐含波动率水平仅较过去52周低点高出约18%;31%的IV百分位数则表明,在过去一年中约有69%的交易日期权隐含波动率高于当前水平。报道指出,在此背景下,长期认沽期权的权利金被视为“价格合理”。

此外,Palantir期权的隐含波动率略低于该股的历史或统计波动率,被认为有利于以相对较低成本配置下行保护。部分市场参与者据此采用“已婚认沽”(married put)结构,即每持有100股标的股票,同时买入一张长期认沽期权,以对冲股价下跌风险。

在这种结构下,投资者在认沽执行价处获得明确的下行保护,同时保留标的股票的无限上涨空间。扣除持有成本和股息(如适用)后,该组合的风险收益特征被认为与同一执行价的看涨期权相近。

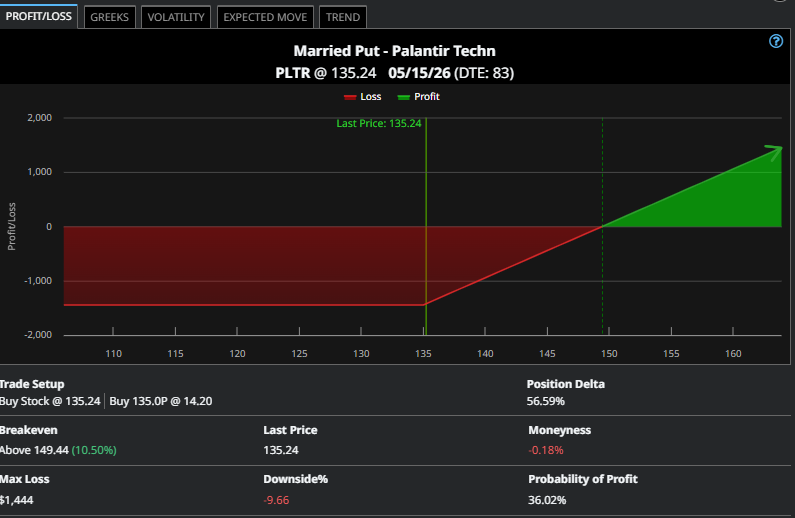

报道以Palantir 5月到期、135美元执行价的“已婚认沽”组合为例指出,选择5月合约可在未来数周内减轻时间价值衰减压力。该执行价接近Palantir当前收盘价,并与前述周线布林带看涨信号对应,被视为将潜在风险控制在不足10%的区间,以防股价尚未完成熊市周期。

与直接买入135美元看涨期权相比,部分市场观点认为,“看涨的已婚认沽价差”可在股价波动过程中通过“滚动调整”实现灵活管理,即在适当时点对持仓进行展期或调整,以在股价走弱阶段锁定部分收益或优化风险敞口。

策略吸引力与不确定性

综合技术形态与期权定价,报道认为,目前围绕Palantir股票构建“已婚认沽”结构的条件相对有利。一方面,该策略在理论上保留了股价出现“有意义反弹”时的上涨空间;另一方面,通过执行价选择与持续调整,试图在不同方向的股价波动中维持对下行风险的保护。

不过,相关观点同时强调,该类结构的表现仍取决于后续股价走势及波动率变化,且需考虑权利金成本、时间价值衰减以及执行价选择等因素。