旧视频在比特币回调期再度走红

比特币近期一度跌破62,000美元关口,MicroStrategy(纳斯达克代码:MSTR)持有的比特币资产随之承压。就在此背景下,联合创始人迈克尔·塞勒(Michael Saylor)在2025年5月的一段旧视频近日在社交媒体上再次流传。

在这段视频中,塞勒表示:“如果世界其他地方的人知道我所知道的……并且他们同意我的看法,比特币明天就会涨到1000万美元。”该视频最初录制于比特币自2024年10月逾126,000美元高位回落、价格腰斩之后,如今在新一轮下跌中再度被广泛传播。

视频再度走红之时,MicroStrategy刚披露最新一笔比特币买入操作。根据监管文件,公司以平均每枚87,974美元的价格购入855枚比特币,总金额约7,530万美元。在当前约69,000美元的市场价格下,这部分新增头寸已处于账面亏损状态。

比特币持仓由巨额浮盈转为浮亏

据CCN报道,MicroStrategy目前共持有713,502枚比特币,累计购入成本约543亿美元,折合平均持仓成本为每枚76,052美元。按当前价格计算,这部分资产市值约500亿美元,账面未实现亏损超过40亿美元。

这一情况与去年10月形成鲜明对比。当时,随着比特币价格创出新高,MicroStrategy的比特币资产一度录得接近330亿美元的账面浮盈。随着价格回落,浮盈迅速收窄并转为浮亏。

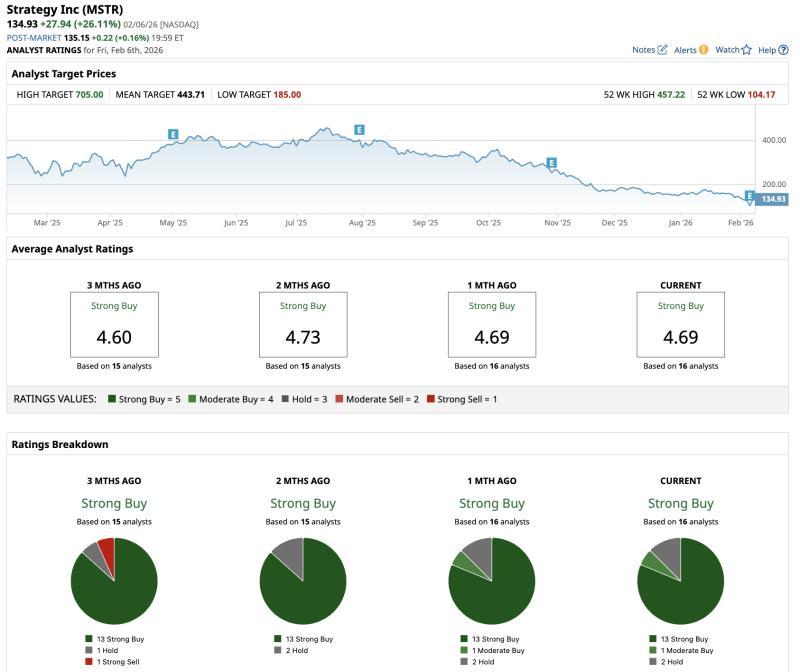

股价方面,MSTR今年以来累计下跌约12%;过去三个月跌幅约44%;过去52周跌幅约60%。与2025年7月创下的457.22美元高点相比,股价回撤幅度已超过70%。

财务数据同样承压。2025年第四季度,MicroStrategy录得净亏损124亿美元,摊薄后每股亏损42.93美元;上年同期净亏损为6.708亿美元。同期营业亏损为174亿美元,而上年同期为10亿美元。

是否被迫出售比特币成市场关注焦点

在上述病毒式传播的视频中,塞勒将比特币价格的大幅波动视为机会。他称,“波动性是对信仰者的礼物”,认为剧烈波动会“吓跑游客、吓跑懒惰的人以及那些已经传统富裕的人”,从而为“时间多于资金”的年轻投资者在未来20年以较低价格积累比特币创造条件。

塞勒多次强调不会出售公司持有的比特币。近期抛售压力加大之际,MicroStrategy仍在持续增持。

不过,关于公司是否可能在压力之下被迫清算部分比特币的讨论有所升温。首席执行官Phong Le在去年11月底曾表示,如果公司股价跌破其持有资产价值,MicroStrategy可能被迫出售比特币。此后,塞勒补充称,公司只有在净资产价值(NAV)跌破1时才会考虑出售。

截至报道时,MicroStrategy的净资产价值约为1.1,仍高于这一临界水平,反映出股价相对于资产价值存在小幅溢价,但已明显低于比特币上涨期间的高倍溢价。

公司披露,目前持有约22.5亿美元现金储备,足以在不动用比特币资产的情况下支付约两年半的股息。管理层表示,计划维持足以覆盖两到三年股息支出的资金缓冲。

债务方面,首笔重大到期日为2028年9月。MicroStrategy发行的可转换债券为无担保债务,公司认为,比特币价格需要在较长时间内持续大幅下跌,才可能对偿债能力构成实质性压力。管理层指出,若未来长期股价溢价完全消失,导致公司无法通过资本市场为到期债务再融资,相关风险才会凸显。

杠杆与集中度引发批评

塞勒提出的“比特币可涨至1000万美元”的表述在社交媒体上引发大量质疑。有用户指出,如果假设所有人都同意某一资产的价值,那么理论上“任何东西都可能价值数万亿”,对其逻辑提出批评。

部分批评声音集中在MicroStrategy的资本结构上。反对者认为,公司通过债务融资大规模配置比特币,放大了杠杆和资产集中度风险。在比特币价格低于公司平均持仓成本的情况下,通过发行新股筹资买入比特币的模式效率下降,现有股东面临更高稀释压力。

也有评论者将当前情形与历史上的投机泡沫(如郁金香狂热)相提并论,并提出技术层面的担忧,包括比特币挖矿的能源消耗、减半周期对矿工经济性的影响以及网络集中度变化等问题。

“比特币优先”战略与华尔街评级

塞勒此前在采访中表示,他“毫无疑问”比特币将在2035年前超越黄金,成为更大的资产类别,理由包括稀缺性、采用程度和长期需求等。他同时坚持MicroStrategy的“比特币优先”战略。

这一策略在执行过程中面临现实挑战。公司曾寻求被纳入标普500指数(S&P 500),但在去年9月和12月的调整中均未入选。若能进入该指数,通常意味着获得更广泛的机构认可以及被动资金的配置。

指数编制机构MSCI去年曾建议,将像MicroStrategy这样资产负债表以数字资产为主的公司归类为“非运营公司”。塞勒对此表示反对,强调MicroStrategy仍是一家积极运营的企业,只是将比特币作为战略性资产使用。

运营层面,MicroStrategy在2025年实现了22.8%的比特币收益率,超过其既定目标区间的下限。第四季度,公司实现收入1.23亿美元,毛利润8,130万美元。截至2025年12月31日,现金及现金等价物为23亿美元,较上年同期的3,810万美元大幅增加,公司称这反映出美元储备的建立。

管理层在最新财报电话会上重申长期立场。首席财务官Andrew Kang表示:“我们的长期关注点保持不变。我们致力于增加每股比特币持有量,并在长期内构建持久的股东价值。”

MicroStrategy曾在2022年加密货币“寒冬”期间经历过约50%的股价跌幅,当时比特币价格在约16个月内持续低于公司平均入场成本。当前,公司在比特币价格回调和账面亏损扩大的背景下,再次面临类似考验。

尽管争议不断,华尔街分析师整体仍对MSTR维持积极态度。在覆盖该股票的16位分析师中,13位给予“强烈买入”评级,1位给予“适度买入”,2位给予“持有”评级。根据统计,MSTR的平均目标价为419.43美元,较当前股价隐含约215%的上行空间。