导语

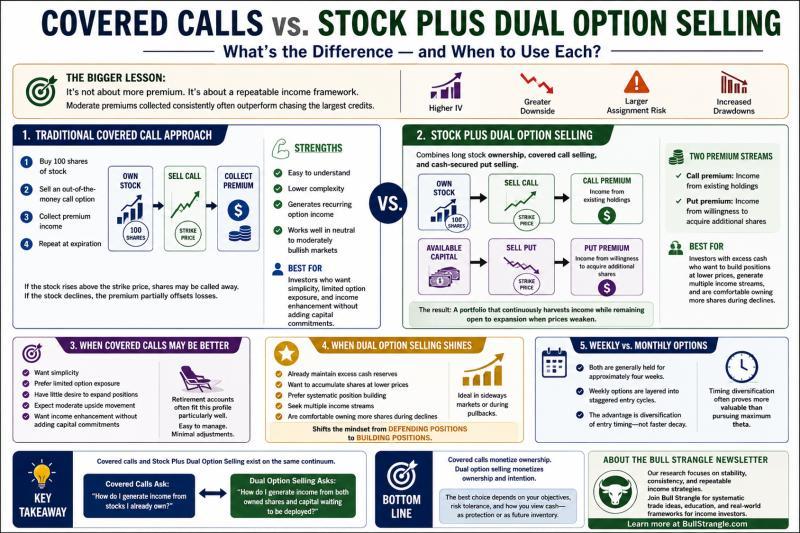

备兑看涨期权长期是收益型投资者常用的工具:在持有股票的基础上卖出看涨期权,以获取权利金提升整体回报。近年来,一种在此基础上进一步扩展的做法受到部分期权收益交易者关注——在持股并卖出看涨期权的同时,再卖出以现金担保的看跌期权,即“股票+双重期权卖出”框架。

从表面看,两种方法都依托股票并通过卖出期权获取权利金,差异似乎不大。但在资本如何使用、头寸如何随价格变化而演进,以及收益机会如何在时间维度上累积等方面,两者呈现出不同特征。

研究来源与策略定位

据介绍,Dual Edge Research 旗下有两份侧重点不同的通讯:

- Bull Strangle Newsletter:聚焦股票与期权,围绕持股与卖出期权的组合,目标是产生相对稳定的收益并争取跑赢大盘;

- Smart Spreads Newsletter:聚焦季节性商品期货价差,提供与股票相关性较低的多元化配置思路。

两者合并使用,被描述为从收益与多元化两个维度提供较为完整的投资视角,均可通过单一订阅获取。

传统备兑看涨期权策略的特点

在传统备兑看涨期权策略中,投资者持有标的股票,同时卖出相应数量的看涨期权:

- 若股价上涨超过行权价,股票可能被行权卖出,投资者锁定股价上涨部分加上期权权利金;

- 若股价下跌或横盘,所收取的权利金可在一定程度上抵消股价下跌带来的账面损失,或在横盘中形成额外收益。

这一策略适合希望长期持有股票、并在此基础上温和提升收益的投资者。其优势在于结构简单、执行直观,且在多种市场环境下具有一定适用性。

不过,该策略主要利用了价格向上波动的一侧:通过限制上涨空间换取权利金收入,而对价格下跌过程中可能出现的低位建仓机会利用有限。这一局限为“股票+双重期权卖出”框架的差异提供了空间。

“股票+双重期权卖出”框架的结构

“股票+双重期权卖出”在备兑看涨期权基础上增加了一个维度:

- 持有标的股票;

- 在持股基础上卖出看涨期权(类似备兑看涨期权);

- 同时在当前股价下方卖出以现金担保的看跌期权。

在这一框架下,投资者一方面通过备兑看涨期权获取权利金,另一方面通过卖出看跌期权再获得一条权利金收入来源。若股价回落至看跌期权行权价附近或以下,投资者可能以较低价格被动买入更多股票,从而在价格走弱时扩张持仓。

该方法的核心在于,不再将账户中的未使用现金视为完全闲置,而是通过现金担保看跌期权将其纳入整体资本部署框架,使其在满足风险约束的前提下参与收益生成。

从概念上看:

- 仅备兑看涨期权时,收益主要来自持股表现和看涨期权权利金;

- 采用双重期权卖出时,收益来源扩展为持股表现、看涨期权权利金以及看跌期权权利金,同时在价格回调时保留增加持仓的可能。

由此形成的,是一个在持续收取权利金的同时,对价格走弱保持“选择性扩张”空间的组合结构。

收益目标并非“权利金越多越好”

在实践中,有观点指出,采用双重期权卖出并非单纯为了追求更高的期权权利金。更高的权利金往往意味着更高的隐含波动率、更靠近现价或更激进的行权价选择,相应地也可能带来更大的波动和风险。

相关研究强调,真正的目标是构建一个可重复、可持续的收益框架。在 Bull Strangle 的研究中,标的资产的稳定性被视为比单次权利金水平更重要的因素。经验显示,表现更平稳的股票,即便单笔权利金看似不高,长期结果往往更为可控和稳健。

这一结论与不少投资者的实际体验相符:收益优势更多来自长期的一致性,而非短期的激进权利金水平。

备兑看涨期权更适用的情形

在以下情形下,仅采用备兑看涨期权通常被视为更为合适:

- 投资者主要目标是简化管理,偏好结构清晰、调整频率较低的策略;

- 对持股规模扩张意愿有限,更关注在现有持仓基础上获取适度额外收益;

- 账户性质偏长期持有,例如部分退休账户,更重视操作简便和可预期性。

在这类场景中,备兑看涨期权因其易于理解和执行,往往已能满足多数收益型投资者的需求。

双重期权卖出更具吸引力的情形

“股票+双重期权卖出”框架在以下条件下更受关注:

- 投资者愿意在价格回调时增加持仓,将下跌视为潜在建仓或加仓机会;

- 账户中存在可用于现金担保看跌期权的资金,并希望提高这部分资金的利用效率;

- 对组合结构和期权头寸有一定管理能力,能够接受持仓在不同价格区间动态调整。

在市场横盘或周期性回调阶段,该框架的特征更为明显:价格走弱不被视为单纯的不利因素,而是可能触发以更低价格增持的机制,同时在整个过程中持续收取权利金。

在 Bull Strangle 的具体运用中,周度和月度期权通常持有约四周,周度期权会分批进入,以形成错开的入场周期。相关说明指出,其重点在于通过分散入场时间来平滑整体表现,而非单纯追求更快的时间价值衰减。入场时点的多样化,被视为比最大化 theta 更有价值的特征之一。

结语

在收益型投资实践中,许多投资者将注意力集中在“收益率”本身,但从结构角度看,关键往往在于如何设计资本部署框架。

备兑看涨期权提供了一个简单、成熟的基础结构,适合在持股之上温和提升收益;在此基础上叠加现金担保看跌期权,则将这一基础扩展为更广泛的资本运用框架,使未被使用的现金也纳入整体设计。

两种方法的差异,不在于形式上的复杂程度,而在于对“闲置资本”角色的不同理解:在“股票+双重期权卖出”框架中,这部分资本被视为与现有股票持仓同样重要的组成部分,并通过结构化方式参与到持续收益与头寸演变之中。