盘整延续,短期仍偏弱

根据此前发表于2025年11月4日的一篇市场评论,当时美元指数被认为处于中性区域,但在近期交易区间的低端盘整。该评论指出,自2025年初高点以来,美元指数延续“更低低点”和“更低高点”的结构,整体偏向看跌趋势。

截至2026年11月3日,美元指数报99.83。2026年第一季度,该指数一度下探至95.55,为自2022年第一季度以来的最低水平,随后在2026年4月重新接近99点。按季度表现计算,美元指数在2026年第一季度上涨1.75%,近月期货合约季度收盘价为99.759。

对大宗商品价格的关键影响

由于美元长期充当全球储备货币,国际市场上大多数大宗商品以美元计价。美元走势因此成为大宗商品定价的重要参考因素之一。

通常情况下,美元走弱会在其他货币计价下压低大宗商品价格,从而有利于消费增加,对原材料价格形成支撑;而美元走强则会抬高其他货币持有者的购买成本,对大宗商品价格构成压力。不过,美元水平只是影响原材料价格的诸多变量之一,利率变化、品种自身供需状况、宏观经济环境以及地缘政治局势等,同样在定价中发挥重要作用。

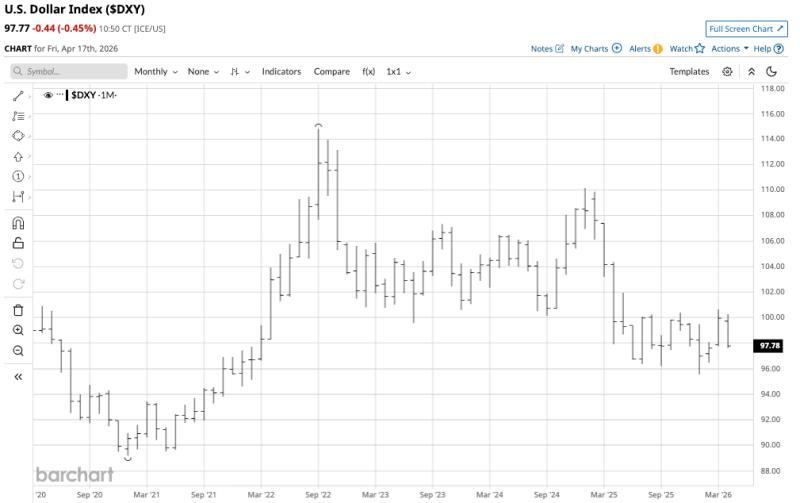

自2022年三季度以来的下行结构

美元指数衡量美元相对于一篮子主要储备货币的强弱,是大宗商品交易者和分析师评估价格阻力路径的重要参考。

从月线图看,美元指数在2022年9月触及114.78高点后上行动能减弱,此后进入回落阶段。截至2026年1月,该指数自高点累计下跌16.75%,低点落在95.55附近。目前指数略低于97.80,仍处于自2022年三季度高点以来的下行趋势中,距离2026年初低点这一首个技术支撑位不远。

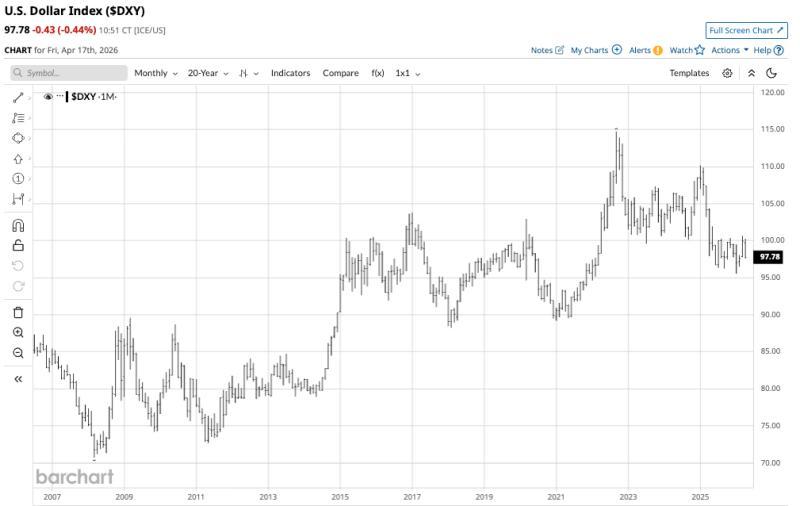

自2008年以来的中长期上升格局

若将观察周期拉长至约20年,美元指数在月线级别呈现出不同的技术形态。

长期图表显示,自2008年3月低点70.69以来,美元指数整体走出“更高低点”和“更高高点”的上升结构,至2022年9月高点114.78,累计涨幅约62.37%。

在这一中长期框架下,只要美元指数维持在2021年1月低点89.20之上,这一看涨格局在技术上仍被视为完好。

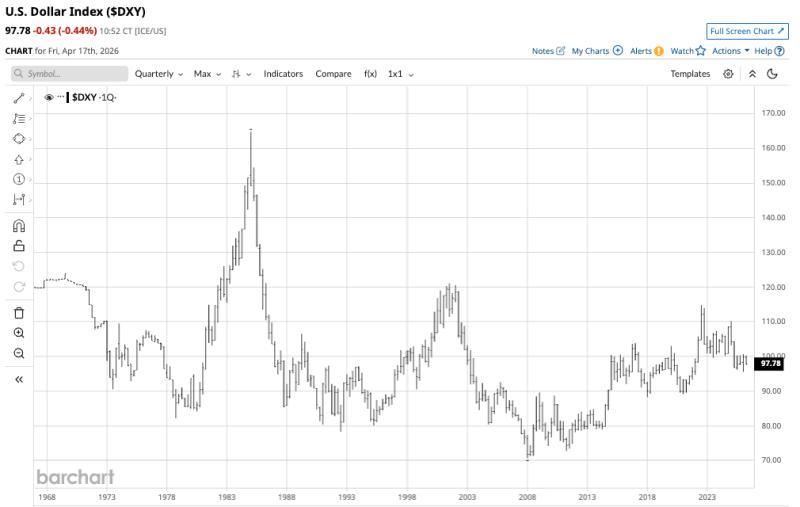

自1985年高点以来的超长期下行趋势

在更长周期上,技术信号则再度转向偏空。

季度图显示,自1985年第一季度创出164.72高点以来,美元指数在超长期维度上形成“更低高点”的结构。2022年第三季度的114.78高点被视为这一长期下行趋势中的关键技术阻力位。

由此,美元指数在不同时间维度上呈现出短期偏弱、中长期偏强、超长期偏弱的多重交织格局。

利率与去美元化因素交织,区间仍为市场关注焦点

市场普遍关注,美国利率与美元指数组成货币(主要为欧元)之间的利差变化,是影响美元指数走势的重要因素之一。

从技术区间看,当前市场将2021年初89.20低点视为关键支撑,将2022年114.78高点视为主要阻力,两者中点约在102附近,略高于当前指数水平。

与此同时,由美国关税和制裁推动的全球“去美元化”趋势,被部分市场参与者视为潜在利空因素;而美元作为全球储备货币,在地缘政治和全球经济动荡时期往往表现相对坚挺,又被视为潜在支撑力量。这些相互对冲的因素,使美元指数在支撑与阻力区间内运行的可能性受到关注。

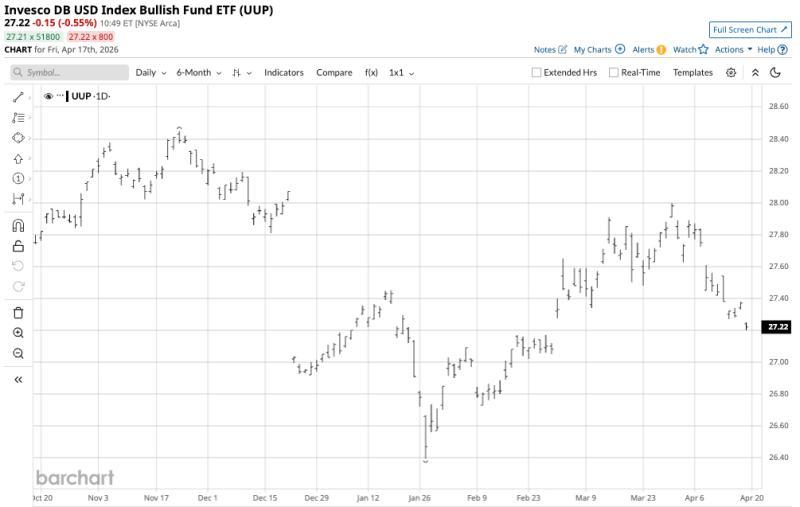

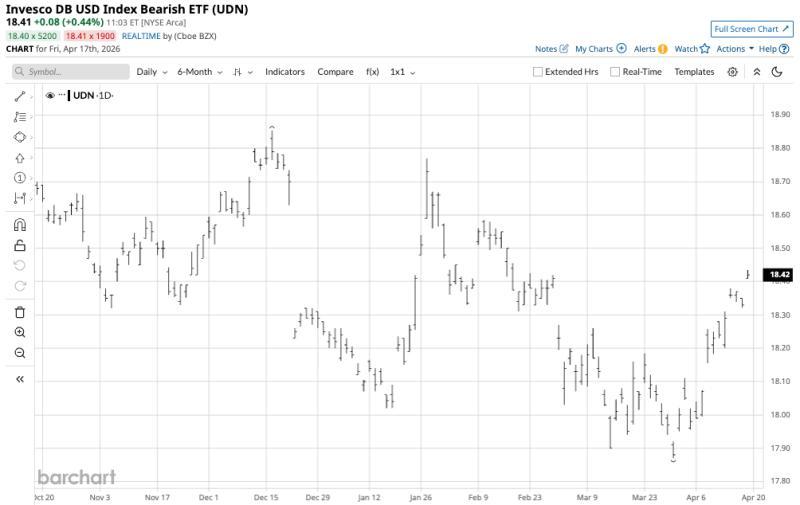

UUP与UDN:追踪美元指数的ETF工具

在具体工具方面,美元指数风险敞口可通过洲际交易所的期货及期权合约直接获得。此外,两只ETF产品也被用于跟踪美元指数的涨跌:

- Invesco DB美元指数看涨基金(UUP)在指数上涨时走高;

- Invesco DB美元指数看跌基金(UDN)在指数下跌时走高。

数据显示,UUP每股价格为27.21美元,管理资产规模超过4.132亿美元,日均成交量超过326万股,管理费率为0.70%。在美元指数自2026年1月27日的95.55回升至2026年3月31日的100.64、涨幅5.33%的同期,UUP价格由26.39美元升至28.00美元,涨幅约6.1%。

UDN每股价格为18.41美元,管理资产规模超过1.457亿美元,日均成交量超过18万股,管理费率为0.68%。在美元指数自2026年3月31日的100.64回落至2026年4月17日的97.63、跌幅2.99%的同期,UDN价格由17.87美元升至18.43美元,涨幅约3.13%。

UUP和UDN均为流动性较好的ETF产品,分别用于跟踪美元指数的上行与下行表现。在当前多重周期信号交织的背景下,市场关注美元指数是否会在未来数月继续维持在89.20至114.78这一宽幅区间内运行,以及其在区间内的具体位置与节奏。