在近期美国利率市场上,一轮并非由美联储正式决议触发的“降息”正在展开。多项关键收益率已明显低于联邦基金目标区间,显示出由市场力量主导的金融环境放松。

美联储维持利率不变 市场利率率先走低

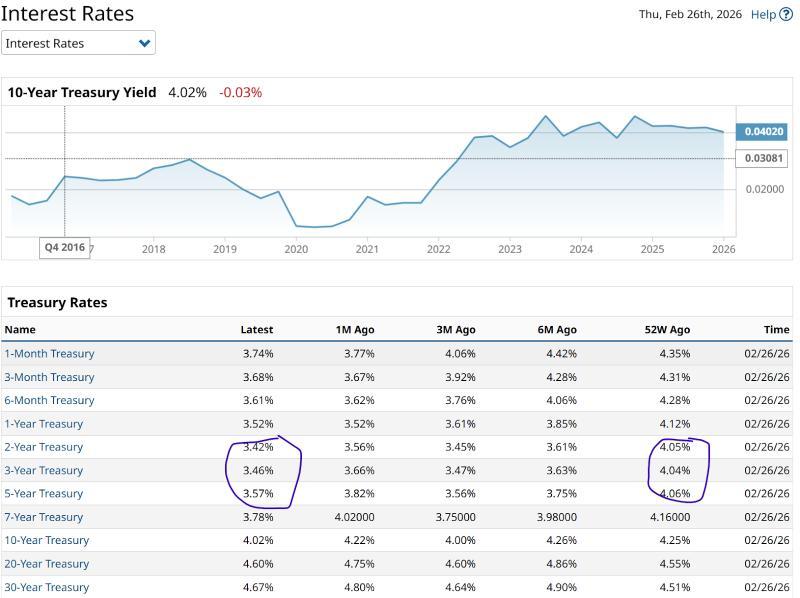

报道显示,美联储在一月会议上将联邦基金利率目标区间维持在3.5%至3.75%,并未宣布任何降息举措。然而,短期借贷的实际市场利率已开始下滑,尤其体现在美国国债收益率曲线两年至五年期限的中短端。

10年期美国国债期货合约(ZNM26)收益率一度跌破4.02%,创下2026年以来新低。与此同时,2年期美国国债期货合约(ZTM26)收益率在上周末报3.48%,显著低于美联储设定的联邦基金目标利率区间,凸显官方政策利率与市场定价之间的背离。

部分市场参与者将这一现象称为“无人预见的降息”或“影子降息”,指的是在没有联邦公开市场委员会(FOMC)正式宣布的情况下,金融条件已通过市场机制出现实质性放松。

资产负债表操作与流动性投放推低短端收益率

此次“影子降息”被认为与美联储资产负债表操作阶段的变化密切相关。信息显示,美联储正从此前的量化紧缩,转向一项被称为“准备金管理购买”的新阶段,通过定向操作管理银行体系准备金水平。

在这一框架下,美联储每月购买规模最高可达400亿美元的国库券及短期附息国债,向货币市场注入额外流动性,以防止此前回购市场紧张局面重演。对短期国债的新增需求对收益率形成下行压力,在未调整联邦基金目标利率的前提下,客观上起到了缓和金融环境的作用。

作为数万亿美元衍生品和贷款合约的定价基准,担保隔夜融资利率(SOFR)也反映出这一趋势。最新数据显示,90天和180天平均SOFR利率呈下降态势,显示金融机构的整体融资成本有所回落。

新“恐慌交易”与避险买盘

除技术性因素外,市场情绪变化也被认为是推动收益率下行的动力之一。部分投资者正在评估一种新的“恐慌交易”模式,即围绕人工智能(AI)对美国劳动力市场长期影响的担忧。

相关担忧引发避险情绪,部分资金流向美国国债等高信用等级资产,以对冲潜在风险。这类防御性配置增加了对政府债券的需求,进一步压低了收益率。

抵押贷款利率与企业融资成本的联动

官方政策利率与市场收益率的脱钩,已开始传导至实体经济相关利率。通常与10年期美国国债收益率高度联动的抵押贷款利率近期出现明显回落。

报道指出,基准30年期固定利率抵押贷款利率本周跌破6%,为三年半以来首次低于这一水平,恰逢春季购房季开启,购房可负担性因此有所改善。

对企业部门而言,短期利率下行降低了营运资金贷款和循环信贷额度的融资成本,在未见名义政策利率调整的情况下,形成一定程度的“隐性刺激”。

短期高质量固定收益资产的表现

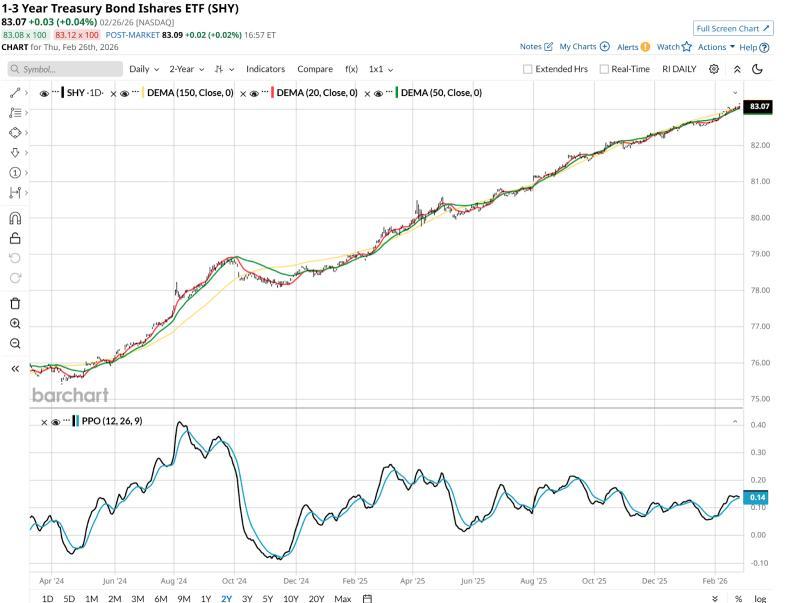

从近期收益率走势看,过去几年整体利率处于上行通道,而当前的回落阶段对短期国债及相关工具的定价产生影响。随着利率下行,短期国债收益率以及1-3年期美国国债ETF(代码:SHY)的到期收益率会随之下降,但价格上升在一定程度上对冲了收益率下滑。

有投资者回顾称,在2020年疫情期间市场大幅波动时,持有SHY等短期高质量固定收益资产曾对其投资组合表现形成支撑。相关观点认为,在未来若再度出现突发“恐慌”情形,短期高信用等级固定收益资产可能继续发挥防御和缓冲作用。

市场与美联储节奏出现错位

目前,关于美联储下一步政策路径的讨论仍在持续,但近期市场表现显示,利率与债券价格的实际运行有时会先于官方政策调整发生变化。

今年以来的走势表明,在某些阶段,债券市场会在美联储之外自行定价并重塑金融条件,形成类似“影子降息”的效果。相关动向正受到债券投资者、企业和消费者的持续关注。

(文末署名信息及推广内容已省略)