戴尔科技公司(Dell Technologies,股票代码:DELL)公布的最新财报显示,在强劲的人工智能相关需求带动下,公司一季度收入和自由现金流显著增长,股价随之大幅走高。有测算认为,在维持当前自由现金流利润率的前提下,公司市值和股价仍可能存在进一步上行空间。

股价单日上涨逾三成

截至2026年5月最后一个交易日,戴尔股价收于420.91美元,当日上涨32.76%。过去两个月内,该股自3月31日的164.13美元上涨至上述收盘价,累计涨幅约156%。

市场普遍将股价快速攀升归因于公司服务器业务以及与英伟达(NVIDIA,股票代码:NVDA)合作的人工智能工厂相关产品的强劲需求。

收入与自由现金流同步走强

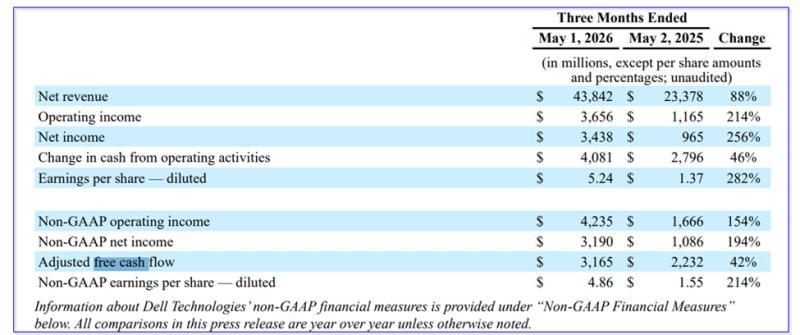

根据戴尔科技财报披露的数据,公司一季度收入同比增长88%,调整后自由现金流同比增长44%,与经营现金流46%的同比增幅大致相当。公司同期资本支出明显增加,成为经营现金流与自由现金流增速差异的主要原因。

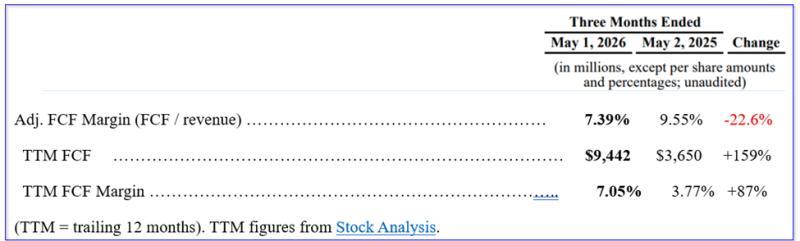

财报显示,由于为满足更高需求而加大资本开支,戴尔一季度自由现金流利润率(自由现金流占收入比重)较上年同期下降22.6%。不过,从过去12个月(TTM)数据来看,公司整体自由现金流利润率高于单季水平。

相关测算指出,无论从单季还是TTM口径,戴尔在资本支出显著提升的情况下,仍保持至少7.05%的自由现金流利润率。这一水平被用于后续基于分析师收入预测的自由现金流推算。

基于收入预测推算自由现金流

依据管理层指引,分析师目前预计,戴尔截至2027年1月的财年收入将达到1709.3亿美元,较上一财年的1135.38亿美元增长50.6%,较TTM约1340亿美元收入增长27.6%(数据来源:Stock Analysis)。

分析师对下一财年的收入预测为1843.2亿美元,相较TTM收入增加约500亿美元,增幅约37.3%。在此基础上,有测算假设公司能够维持7.05%的自由现金流利润率,并据此推演未来自由现金流规模。

在该假设下,若收入达到1843.2亿美元,自由现金流将约为130亿美元:

1843.2亿美元 × 0.0705 ≈ 130亿美元(2028财年自由现金流)

这一水平较公司过去12个月94.42亿美元的自由现金流增加约37.7%。相关测算据此认为,公司估值存在进一步提升的可能。

以自由现金流收益率推导市值

在估值方面,上述测算以自由现金流收益率为基础,假设公司将100%的自由现金流用于回馈股东。根据雅虎财经数据,戴尔当前市值约为2734.1亿美元,以TTM自由现金流94.42亿美元计算,对应自由现金流收益率约为3.45%:

94.42亿美元 / 2734.1亿美元 ≈ 3.45%

考虑到时间因素,该测算将自由现金流收益率取整为3.50%,并将其应用于前述2028财年130亿美元自由现金流预测:

130亿美元 / 0.035 ≈ 3714.3亿美元(未来市值)

按此计算,戴尔市值相较当前水平将增加约980.2亿美元,增幅约35.9%:

980.2亿美元 / 2734.1亿美元 ≈ 35.85%

在股价层面,若市值按同等比例上升,戴尔股价对应涨幅约为35.9%,目标价约为571.80美元:

420.91美元 × 1.3585 ≈ 571.80美元

上述估算同时指出,若公司未来无法维持约7%的自由现金流利润率,130亿美元自由现金流预测将明显下调,相应估值结果也将受到影响。

考虑时间价值后的目标价

在对估算结果进行时间价值调整时,上述测算以5%的折现率对基于2028财年的目标价进行折现。折现系数约为95.238%:

1 / 1.05 ≈ 95.238%

据此,571.80美元目标价折现后约为544.57美元:

571.80美元 × 0.95238 ≈ 544.57美元

与2026年5月最后一个交易日420.91美元的收盘价相比,该折现后目标价高出约123.66美元,对应潜在涨幅约29.4%。

相关测算据此认为,在股价已大幅上行的背景下,戴尔当前估值仍未完全反映其基于自由现金流的潜在价值空间。