股价承压与技术指标偏空

Avis Budget Group(纳斯达克代码:CAR)近期股价表现疲弱。过去六个月内,该股累计下跌约22%,进入新年以来跌幅已超过6%。

技术指标方面,据报道,Barchart的技术观点指标目前将CAR评为“100%强烈卖出”,显示技术面信号整体偏空。这一情况在一定程度上加剧了市场对该股的谨慎情绪。

公司计划于2月18日美股收盘后公布下一季度财报。当前市场尚无一致预期指向具体业绩结果,但期权市场的交易特征被部分参与者视为可能存在盈利“意外”的信号来源之一。

期权流向偏多与大额交易

从期权流量(options flow)观察,本月以来CAR的期权交易整体呈现多头倾向,尤其是大额交易方面。报道显示,2月4日当日的净交易情绪较平价水平高出562,800美元。

在1月份,单笔规模最大的期权交易同样明显偏向看多。以1月15日为例,当日净交易情绪接近1.97亿美元,显示当时有资金集中布局乐观方向的期权头寸。

上述数据被部分市场观察人士解读为:尽管标的股价承压,但期权市场中仍有资金押注CAR股价在未来一段时间内出现上行波动的可能。

波动率偏斜指向上行保护需求

除期权流向外,隐含波动率结构也受到关注。所谓波动率偏斜,是指同一到期日下,不同执行价期权的隐含波动率(IV)分布情况。

相关数据显示,在CAR的部分期权链上,隐含波动率偏斜体现出对上涨波动的保护需求高于对下行风险的对冲需求。报道指出,这意味着部分被视为“聪明资金”的交易者,更倾向于为潜在的股价上行波动付出更高成本,而非优先配置下跌保护工具。

同时,波动率偏斜也显示,若对上涨波动的判断出现偏差,其代价高于未充分对冲下跌风险的代价。这被解读为:部分极度价外看涨期权的买入,可能更多出于投机性押注,而非单纯的风险管理需求。

报道认为,无论相关资金是否有更多信息来源,这类交易行为本身显示出市场中存在对CAR股价上行情形的集中押注。

Black-Scholes模型给出的价格区间

在缺乏对公司基本面新增信息的前提下,部分分析尝试借助期权定价模型来界定CAR股价的潜在波动区间。

基于Black-Scholes模型的预期波动幅度计算工具显示,在3月20日到期的时间框架内,CAR股价被推算可能在105.55美元至135.30美元之间波动。

该区间建立在Black-Scholes假设之上,即股票收益服从对数正态分布。在这一框架下,上述价格带被视为围绕当前股价一个标准差范围内的对称波动区间,综合考虑了隐含波动率与剩余到期时间。

相关分析指出,在该模型设定下,约有68%的概率股价将在这一区间内运行。推动股价突破一个标准差区间,通常需要较为显著的外部催化因素。

同时,分析也提到,这类基于隐含波动率的推算,本质上仍是对市场已反映在期权价格中的信息进行再加工,因此属于对公开信息的一阶分析范畴。

以马尔可夫性质缩小概率范围

在上述基础上,有分析尝试引入马尔可夫性质,对CAR股价未来走势的概率分布进行进一步约束。

马尔可夫性质认为,一个系统的未来状态仅依赖于当前状态,而不直接依赖更久远的历史。在股价分析中,这一思路被用于将近期价格行为视作影响后续走势的“环境条件”。

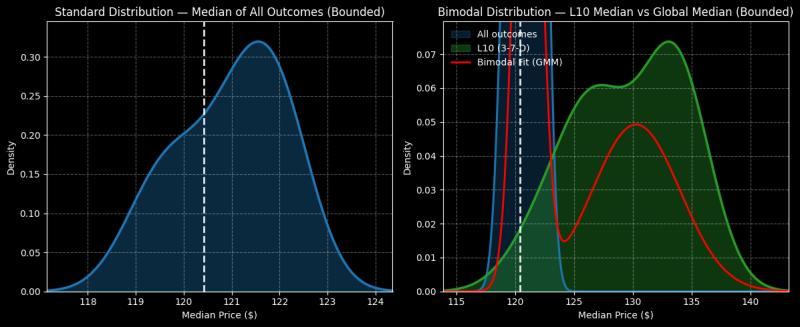

报道提到,在过去10周内,CAR股价仅有3周录得上涨,其余7周为下跌,整体呈现下行趋势。该“3涨7跌”的序列被视为一种特定的“状态”,类似于在不同海流条件下漂移的船只轨迹。

在此框架下,通过对历史上与“3涨7跌”类似量化信号的样本进行归纳,并结合贝叶斯推断方法,有分析给出了未来10周CAR股价可能运行区间的估算:

- 预期价格区间约为115美元至145美元;

- 概率密度峰值(即最可能出现的价格附近)约在133美元。

相关观点同时强调,任何基于历史数据的推断都存在局限性。文中提及大卫·休谟关于归纳问题的论述,指出无法以非循环方式证明“未来必然类似过去”。因此,这类基于马尔可夫性质的分析被视为在不确定性下的一种操作工具,而非确定性结论。

与Black-Scholes假设的对比

报道还指出,即便是被广泛采用的Black-Scholes模型,也建立在股市收益服从对数正态分布等前提之上,而这些前提本身并非可被完全验证的“事实”。

在这一意义上,无论是一阶的隐含波动率分析,还是二阶的马尔可夫性质推断,均不可避免地依赖假设和概率框架,无法完全消除不确定性。

在承认上述前提的基础上,相关分析认为,马尔可夫性质有助于在既定信息条件下缩小不确定范围,为观察期权结构与价格区间提供一个相对简化的概率框架。

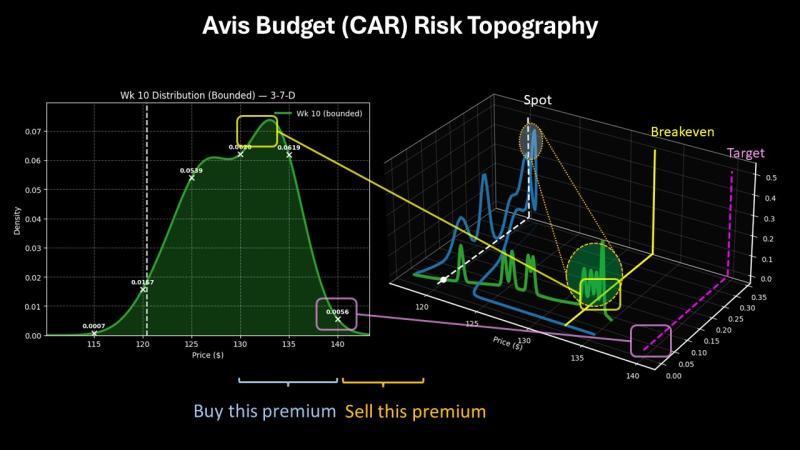

期权结构示例:130/140看涨价差

在上述模型与概率区间的背景下,报道以3月20日到期的130/140看涨价差(call spread)作为示例,说明如何将价格区间与具体期权结构相对应。

据介绍,该价差组合的盈亏平衡点约为132.85美元。在此前给出的未来10周价格分布估算中,该水平接近概率密度峰值133美元。

在该示例中,若股价在到期时位于130美元至140美元之间,价差组合将产生不同程度的正向收益;若股价高于140美元,则收益达到上限。报道称,在示例设定下,该结构的最大回报率接近251%。

需要指出的是,上述期权结构仅作为结合模型区间与期权定价的示例出现,相关分析并未就具体交易给出建议或结论。

综合观察

综合期权流向、隐含波动率偏斜以及基于Black-Scholes与马尔可夫性质的区间推算,当前市场中存在部分资金押注Avis Budget Group在未来数周内出现股价上行波动的情形。

与此同时,现有技术指标仍对该股给出“强烈卖出”信号,股价短期走势承压。随着公司计划于2月18日美股收盘后公布财报,期权市场所反映的预期与实际业绩结果之间的差异,或将成为后续股价波动的关键因素之一。