标普500剧烈波动后出现回升

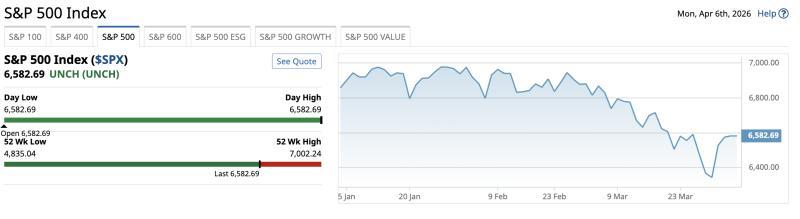

标普500指数(SPX)近几周走势震荡明显。2026年2月,该指数一度逼近7000点,随后在3月底跌破6290点。最新交易日,在复活节假期前,SPX已回升至6560点上方。

在此背景下,市场关注当前反弹究竟是更大幅度复苏的开端,还是短暂回抽。部分偏向乐观的投资者,正通过买入与标普500挂钩的ETF——SPDR标普500 ETF信托基金(SPY)的长期看涨期权,尝试参与潜在的后续上涨。

与直接参与SPX期权或期货相比,SPY等ETF产品在合约规模和资金门槛方面更适合多数个人投资者,因此被部分交易者视为替代工具。

长期看涨期权的基本结构

看涨期权是一种合约,赋予持有人在约定到期日前,以预先确定的执行价格买入标的资产的权利,但并无必须行权的义务。买入看涨期权的一方需支付权利金,该权利金即其在该笔交易中的最大潜在亏损。

长期看涨期权通常用于看多某只股票、ETF或商品价格的未来表现。交易者一般预期,到期时标的价格将高于执行价,并且涨幅足以覆盖所支付的权利金,从而实现盈利。

在设计长期看涨期权交易时,执行价格的选择是关键环节。交易者常用“实值程度”(moneyness)与“德尔塔”(delta)两个指标来衡量和筛选合约。

实值程度与时间价值

实值程度反映标的资产当前价格相对于期权执行价格的位置。对于看涨期权而言:

- 若标的价格高于执行价,期权为“实值”;

- 若标的价格低于执行价,期权为“虚值”。

实值程度决定了期权的内在价值,即标的当前价格与执行价格之间的差额。但期权权利金不仅包含内在价值,还包括时间价值(外在价值)。

由于期权具有到期日,剩余期限会影响时间价值。隐含波动率、利率以及标的价格变动等因素也会对外在价值产生影响。随着时间推移,长期期权的外在价值会逐步衰减。不过,如果在合约存续期间标的价格走势有利,期权带来的杠杆效应可能使收益超过直接买入标的资产。

德尔塔的含义及作用

德尔塔是期权“希腊字母”指标之一,用于衡量期权价格对标的资产价格变动的敏感度。具体而言,德尔塔表示当标的价格变动1美元时,期权权利金理论上将变动多少。

对于看涨期权,德尔塔为正值,意味着标的价格上涨通常会推高期权价格。例如,一份德尔塔为0.40的看涨期权,在其他条件不变的情况下,若标的价格上涨1美元,期权权利金理论上将上涨约0.40美元。

德尔塔还常被用作期权到期时处于实值状态概率的粗略估计。德尔塔为0.40的期权,通常被视为大约有40%的概率在到期时股价至少高出执行价一美分。尽管德尔塔基于数学模型计算,但其数值会随市场环境变化而调整,仅为估算值。

在选择执行价格时,将德尔塔作为辅助参考指标,有助于交易者在风险与潜在收益之间进行权衡。

SPY长期看涨期权的两种示例策略

在上述概念基础上,以下以SPY为例,展示两种处于不同实值程度和德尔塔水平的长期看涨期权布局思路。

在相关期权工具中,选择“Long Call/Put”功能,并停留在“Long Call”页面后,可先设定到期日。示例中选取的是到期日为5月15日的合约,距离当前约43天,符合部分交易者偏好的30至45天期限区间。

示例一:虚值、低德尔塔看涨期权

在虚值端,一种选择是买入德尔塔约为0.20的看涨期权。根据筛选结果,投资者可以每股约4美元(每份合约对应100股,即约400美元)买入执行价为688美元的SPY看涨期权。

该执行价较当前价格低约5%,德尔塔约为0.21,对应约21%的概率在到期时处于实值。要使这笔交易实现盈利,SPY价格需在到期前或到期时升至约692美元以上。该水平由执行价与权利金之和得出:4美元权利金 + 688美元执行价 = 692美元。

在SPY过去52周高点约为698美元的背景下,这一目标价位意味着需要出现较为显著的反弹,因此更适合对后市上涨空间持较积极预期的交易者。

示例二:深度实值、高德尔塔看涨期权

另一种选择是买入德尔塔较高的实值看涨期权。根据同一筛选器,投资者可以每股约56.16美元(每份合约约5616美元)买入执行价为610美元的SPY看涨期权。

该合约德尔塔约为0.80,对应约80%的概率在到期时处于实值。要实现盈利,SPY价格需在到期前或到期时升至约666.16美元以上,即执行价610美元加上56.16美元权利金。

相较前一示例,这一价格目标更接近当前市场水平,被部分交易者视为更具实现可能性。但更高的实值概率意味着初始投入的权利金显著增加,约为前一合约的14倍。

工具与风险提示

上述两种合约仅为不同实值程度与德尔塔组合的示例。通过期权筛选工具,投资者还可以在完整的期权链中设定个性化条件,寻找更符合自身风险承受能力和市场观点的执行价与到期日组合。

长期看涨期权在看多市场时可提高资金使用效率,但同时具有杠杆属性,若走势不利,最大损失为全部权利金。相关工具(包括免费和付费功能)可用于辅助筛选与决策,但并不能消除期权交易固有风险。