比特币大幅回调拖累加密市场情绪

过去两年,比特币(BTCUSD)在现货ETF获批、机构资金入场等因素推动下持续走强,多头一度将其视为加密资产走向主流采用的新阶段。然而,近期走势出现明显转折。

今年以来,比特币累计跌幅已达27.26%,跌破6万美元关口,录得近年来最显著的一轮调整之一。市场人士指出,多重因素共同施压:

- 机构投资者连续数周从现货比特币ETF撤资,削弱了此前推动行情上行的关键增量资金来源;

- 以积极配置比特币著称的MicroStrategy(MSTR)出售部分持仓,被视为对市场信心的进一步打击;

- 监管前景仍不明朗,《CLARITY法案》推进受阻,投资者对未来监管框架缺乏清晰预期;

- 单日约18亿美元加密衍生品头寸被清算,加剧短期抛售压力;

- 资金在资产间重新配置,部分投资者转向人工智能(AI)及科技股,加密资产吸引力相对减弱。

在此背景下,加密相关资产整体承压,华尔街对Coinbase Global(纳斯达克代码:COIN)的关注点也开始从增长预期转向估值与周期风险。

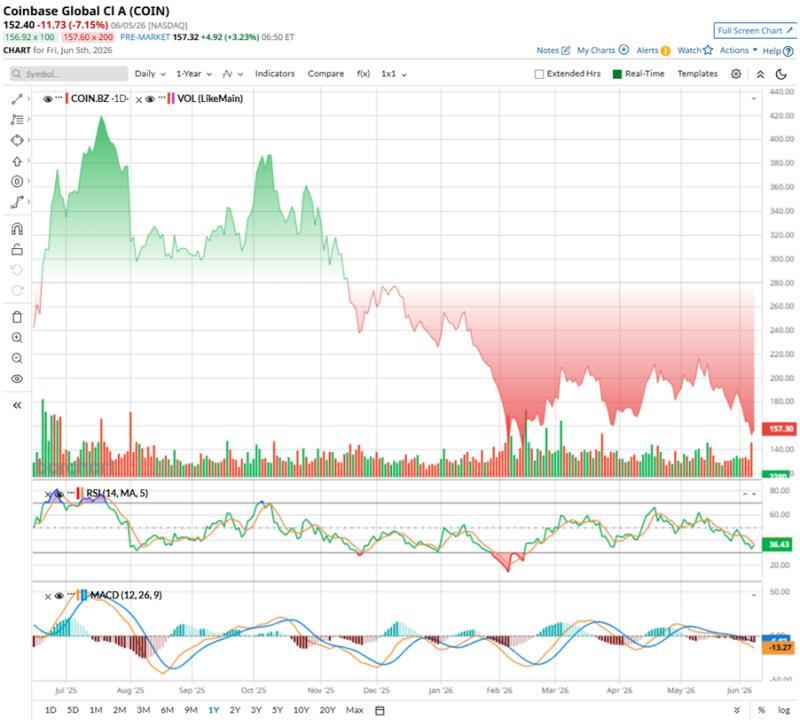

Coinbase股价随加密周期大幅波动

Coinbase成立于2012年,最初以加密货币交易撮合业务起家,目前已扩展至稳定币支付、加密借记卡、订阅服务、衍生品及区块链基础设施等多个板块,市值约402亿美元,服务对象涵盖全球零售及机构客户。

市场普遍认为,Coinbase股价与加密市场情绪高度相关:比特币价格走强时,平台交易活跃度提升,股价往往同步走高;而当加密资产回调、交易降温时,股价也会迅速回落。

这一特征在过去一年表现明显。今年夏初,伴随比特币反弹及数字资产热度回升,Coinbase股价在7月一度升至444.64美元高位,投资者押注加密价格上涨将带来更高交易量和更可观的手续费收入。但随着市场情绪转弱、监管与需求担忧再度升温,加密价格回落,COIN股价随即大幅回调,目前较高点跌幅约为65.7%。

近期跌势尤为明显:

- 过去六个月股价下跌41%;

- 近三个月再跌18%;

- 过去一个月跌幅达19.6%,其中最近五个交易日内累计下跌11.5%。

最新一轮抛售与券商观点转向更为谨慎有关。Baird近日将Coinbase列为“看跌新选股”,并下调目标价,理由是加密交易活动放缓可能令公司第二季度业绩低于市场预期,而当前估值留给业绩波动的空间有限。

技术指标与估值显示压力仍存

从技术面看,近期股价下行伴随卖压放大,市场参与者更多选择减仓而非逢低增持。14日相对强弱指数(RSI)已降至39.18,较4月接近超买区间时明显回落,显示动能减弱。MACD指标亦转入负值区间且位于信号线下方,自5月初以来柱状图持续为负,反映短期空头情绪占据主导。

估值方面,即便经历显著回调,COIN股价在传统估值指标上仍处于高位。按市场预期计算,当前股价约为未来调整后每股收益的125倍,显著高于行业平均水平及公司自身历史中位数;市销率约为6.52倍,虽略低于公司过去五年均值,但仍高于多数同业。这意味着市场仍隐含对公司未来增长的较高预期,而加密需求放缓为这一预期带来不确定性。

一季度业绩表现分化

Coinbase于5月7日公布的2024年第一季度财报显示,收入与盈利表现呈现“表面承压、结构分化”的特征。

从整体数据看:

- 一季度营收为14亿美元,同比下降31%,低于华尔街预期;

- 行业交易活动放缓,交易收入同比下降40%,环比下降23%,至7.56亿美元;

- 其中,消费者交易收入降至5.67亿美元,机构交易收入降至1.36亿美元;

- 受比特币和以太坊(ETHUSD)价格回落影响,平台现货交易量下滑35%;

- 公司录得调整后净亏损4560万美元。

不过,部分运营指标仍显示出一定韧性:

- 调整后息税折旧摊销前利润(EBITDA)为3.03亿美元,连续第13个季度保持正值;

- 公司称,业绩压力主要来自整体加密市场走弱,而非竞争力下降;

- 报告期内,全球加密市场总市值及行业交易量均下跌逾20%,但Coinbase交易量市场份额升至8.6%,创历史新高;

- 公司已连续第12个季度实现净本地资产流入。

在交易业务之外,Coinbase继续推进多元化布局:

- 衍生品交易量同比增长169%;

- 预测市场在美国上线后快速扩张;

- 公司Base区块链被描述为“AI驱动链上活动”的重要平台,季度内超过90%的代理交易量发生在Base上,USDC几乎参与所有相关交易。

管理层表示,将在增长与成本效率之间寻求平衡。公司预计第二季度订阅及服务收入在5.65亿至6.45亿美元之间;技术及行政费用预计为8.2亿至8.7亿美元,低于第一季度的9.02亿美元。

为控制成本,公司计划裁减约700个岗位,并提高自动化水平。该重组预计每年可节省约5亿美元开支,但短期内将产生约5000万至6000万美元的一次性重组费用。

市场普遍预期,Coinbase第二季度每股收益约为0.39美元,营收约为13.5亿美元。展望更长期,分析师平均预测公司2026财年调整后每股收益约为1.77美元,同比下降56.1%;2027财年调整后每股收益则有望增至4.79美元,增幅约170.6%。

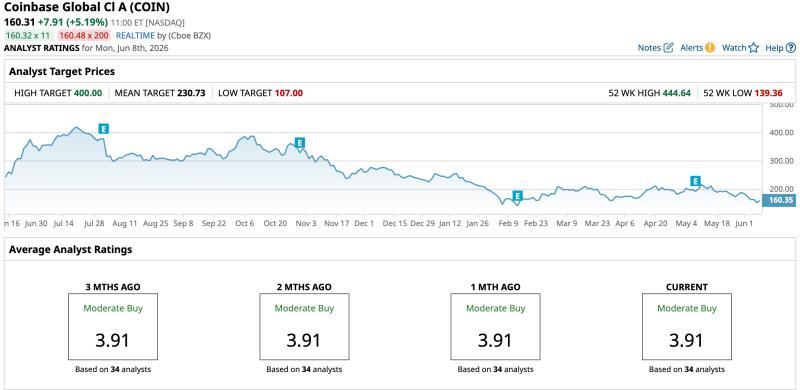

券商观点与评级分歧

在机构观点方面,Baird分析师David Koning近期将COIN列为“看跌新选股”,并将目标价由160美元下调至142美元。他认为,加密交易活动显著降温可能令公司短期收入承压:

- 其估计,Coinbase第二季度收入可能较华尔街普遍预期低5%至6%;

- 交易量环比或下降15%至20%;

- 4月和5月被其形容为近年来加密交易最为低迷的月份之一;

- 虽然6月初交易有所回升,但Baird认为,这更多与市场下跌期间投资者卖出比特币有关,而非交易需求持续改善。

Baird同时对COIN估值提出担忧。该机构指出,即便股价近期回调,估值仍处高位,而盈利预期下调、加密监管推进延迟以及传统金融机构竞争加剧,均可能对股价构成进一步压力。

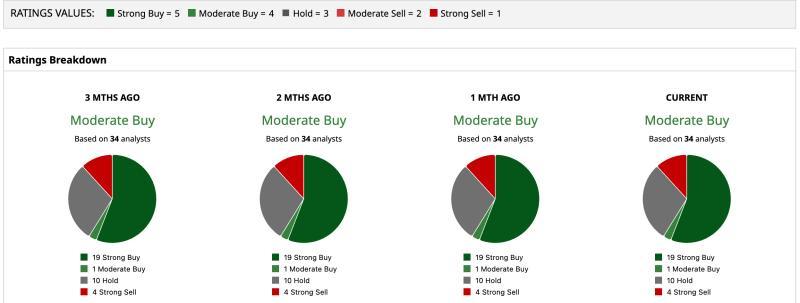

整体来看,华尔街对Coinbase的态度仍存在分歧。根据统计,在覆盖该股的34位分析师中:

- 19位给予“强烈买入”评级;

- 1位给予“中度买入”评级;

- 10位建议“持有”;

- 4位给予“强烈卖出”评级。

综合评级为“中度买入”。分析师平均目标价为230.73美元,较当前股价水平隐含约43.9%的上行空间;最高目标价为400美元,对应潜在涨幅约149.5%。

市场在周期与估值之间权衡

在比特币价格承压、交易活动放缓和监管不确定性持续的环境下,部分机构开始重新评估Coinbase在高估值下的风险收益结构。Baird等券商认为,若加密市场低迷持续,收入和盈利预期可能面临下调压力,估值或需进一步调整。

与此同时,财报数据显示,Coinbase在交易市场份额、客户资产流入以及衍生品、稳定币和区块链基础设施等业务上的扩展仍在推进,公司试图降低对单一交易周期的依赖。

比特币价格波动仍是影响市场情绪的关键变量。近期在经历一轮大幅抛售后,比特币价格已反弹至6.3万美元上方,带动部分空头回补,Coinbase股价在盘前交易中亦出现反弹迹象。

目前,市场对Coinbase的定价在加密周期短期波动与公司业务布局长期演进之间摇摆。未来几个季度的业绩表现及加密市场整体环境,或将成为投资者评估其估值合理性和业务韧性的主要参考。