【财报前期权异动】

Barchart的异常期权活动报告显示,在甲骨文公司(Oracle Corp,NYSE:ORCL)计划于6月10日(下周三)收盘后公布财报前,其认沽期权交易明显放量,部分合约成交量远高于平日水平,被市场解读为投资者对短期股价表现趋于谨慎。

截至报道时,ORCL股价报240.23美元,当日盘中跌幅超过3.2%。尽管如此,该股在过去一个月内涨幅显著,自4月30日的161.39美元上涨至当前水平,累计涨幅约48.8%。市场人士认为,此前股价大幅攀升,或也是近期认沽期权买盘活跃的背景之一。

【深度虚值认沽合约成交放大】

Barchart报告指出,一只深度虚值(OTM)的ORCL认沽期权合约成交量约为其正常未平仓合约数量的近50倍。

具体来看,行权价为190.00美元、到期日为6月26日的ORCL认沽期权当日成交量超过1万张。该合约到期日距离当前约24天,处于公司财报发布之后。

与当日240.23美元的股价相比,190美元行权价折价超过50美元,虚值幅度约为20.9%(190/240.23 - 1 ≈ -0.209)。

【买卖双方定价与收益结构】

据报告,这批190美元行权价的认沽期权中点权利金约为3.10美元。以此测算,只有当ORCL股价跌破186.90美元(190 - 3.10),该合约才开始具备内在价值,相较当前股价需下跌约22.2%。

从买方角度看,支付较高权利金意味着其押注未来三周内股价将出现较大幅度回调。

从卖方角度看,报告测算,若卖方为“卖出开仓”,按每份合约对应1.9万美元保证金计算,3.10美元的中点权利金对应约1.63%的短期认沽收益率(310/19000 ≈ 1.63%)。

在该假设下,若类似交易每24天可重复一次,报告将其折算为三个月约6.11%的预期收益率,月度约2.036%。报告同时指出,即便股价跌至190美元,按上述权利金水平计算,实际买入成本约为186.90美元。

【自由现金流与资本支出承压】

市场对甲骨文自由现金流表现的担忧,被视为当前期权交易情绪的重要背景之一。

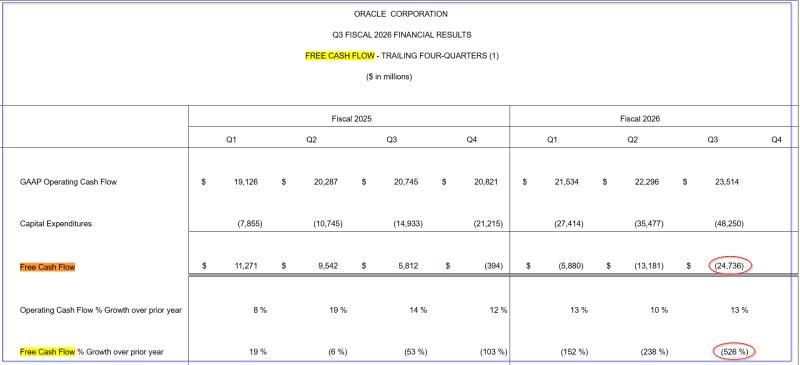

3月10日,甲骨文公布的财报显示,截至2月28日的第三财季,公司营收同比增长22%,但自由现金流(FCF)大幅转弱。该季度公司录得约115亿美元现金流出,即自由现金流为负。

公司披露的过去12个月(TTM)自由现金流为负247.36亿美元,较上一季度TTM负131.81亿美元进一步恶化,降幅约87.7%。报告将这一变化主要归因于与人工智能相关的资本支出大幅增加,以及为支持该等支出而显著增加的借款。

在上述背景下,ORCL股价在上一季财报后经历一轮调整。3月11日财报发布后,股价一度升至163.12美元,被认为可能与空头回补有关,但随后一个月内持续走弱,至4月10日跌至138.09美元,较高点回落约15.3%。

报告认为,这一经历或是当前投资者集中买入6月26日到期认沽期权的原因之一,前提假设是甲骨文将维持较高水平的人工智能相关资本支出。

根据公司3月10日新闻稿,管理层预计截至5月31日的本财年资本支出约为500亿美元。根据Stock Analysis数据,截至2月28日的前三个财季,公司已投入资本支出391.7亿美元,推算第四财季资本支出约为108.3亿美元,略低于第三财季的114.84亿美元。报告据此认为,第四财季及其对应的TTM自由现金流仍可能维持在较为负面的水平。

公司尚未披露截至2027年5月31日的2027财年资本支出预算,但此前曾提及营收目标。报告援引公司预期称,2027财年营收目标为900亿美元,高于对2026财年670亿美元的预测。

【经营现金流与自由现金流测算】

报告对甲骨文的经营现金流与自由现金流进行了情景测算。数据显示,截至2月28日的过去12个月,公司实现经营现金流(OCF)235亿美元,对应TTM营收640.77亿美元,经营现金流率约为36.67%。

在此基础上,报告假设若2027财年营收达到900亿美元且经营现金流率维持在约37%,则经营现金流可能达到约330亿美元(900亿 × 0.3667 ≈ 330亿)。

同时,若资本支出维持在单季108.3亿美元、年化约433.2亿美元的水平,则自由现金流仍为负值,约为:330亿美元经营现金流减去433亿美元资本支出,约等于负100亿美元自由现金流。

报告据此推演称,若未来资本支出带动营收持续增长,甲骨文在2028财年前后有望实现自由现金流转正,但该推演依赖于资本支出节奏及营收实现情况。

【市场关注即将公布的指引】

报告指出,当前市场对ORCL股价的分歧,集中在资本支出路径及自由现金流修复节奏上。若即将公布的财报中,管理层给出的未来资本支出指引高于此前提到的500亿美元水平,自由现金流转正的时间点可能被推后,进而对股价形成压力。

在此背景下,部分投资者通过买入深度虚值认沽期权押注股价下行,另一些投资者则通过卖出同类认沽期权获取短期权利金收益。报告将前者描述为更具投机性,而将后者视为在当前价格区间内相对保守的收益策略之一。