科技股回调之际的“逆向”操作

在人工智能相关热潮推动下,科技板块此前整体大幅反弹,但估值偏高的争议始终存在。近期,围绕巨额资本支出回报及软件板块前景的疑虑升温,部分涨幅明显回吐。

在此背景下,方舟投资(Ark Invest)创始人兼首席投资官凯茜·伍德并未选择在主流科技股上“逢跌加仓”,而是出现获利了结和再平衡迹象。公开信息显示,她削减了对英伟达(NVDA)、AMD(AMD)、Meta(META)、Alphabet(GOOG、GOOGL)和Netflix(NFLX)等多只科技龙头股的持仓。不过,在整体减持的同时,Circle成为少数被增持的科技标的之一。

Circle概况及最新持仓

Circle(代码:CRCL)成立于2013年,是一家围绕稳定币业务构建金融基础设施的公司。该公司是USDC稳定币的发行方,业务位于加密基础设施、支付以及数字美元相关应用的交汇点。

截至目前,Circle市值约为222亿美元,年初以来股价累计上涨约18%。最新披露的交易显示,伍德旗下基金近期买入约16.1万股Circle股票,交易金额约在1600万至1700万美元之间。

业绩表现与关键财务指标

Circle上市后的首份季度财报未达市场预期,但公司在最近一个季度的收入和盈利均超出分析师预估。

公司披露,报告期内总收入和储备规模同比增长77%,达到7.702亿美元。到2025年第四季度末,流通中的USDC规模为753亿美元,同比增幅为72%。盈利方面,公司由此前接近盈亏平衡转为实现季度每股收益0.43美元,显著高于市场预期的0.16美元。

净储备利润率是衡量Circle从支持USDC的储备资产中,在扣除合作伙伴分成及相关成本后获得利润的核心指标。2025年第四季度,该指标为37%,较上年同期的30%明显提升。

资产负债结构方面,公司在季度末持有现金约15亿美元;为稳定币持有人预留的金额约为751亿美元。公司并无传统意义上的短期债务,但稳定币持有人的存款规模约为749亿美元。

监管环境与业务布局

市场分析认为,除财务表现外,Circle所处的监管环境变化也是其受到关注的原因之一。去年通过的《GENIUS法案》为稳定币设立了联邦层面的监管框架,要求发行方实行全额储备并定期公开披露相关信息。近期一项行政命令则明确禁止在美国发行中央银行数字货币。

在上述框架下,符合监管要求的私营稳定币发行方被视为数字美元设计和运营的重要参与者。报道指出,这一环境为Circle等合规发行方提供了较强的监管“护城河”。

公司方面强调,其通过对监管合规和资产透明度的承诺,与部分处于监管灰色地带的竞争对手形成区分。Circle表示,其USDC代币由高度流动性的现金及等价资产全额支持,这一储备模式与包括欧洲《加密资产市场监管条例》(MiCA)在内的多项国际监管框架相契合。

除发行稳定币外,Circle还搭建了配套金融基础设施。其跨链转移协议允许用户在不同区块链网络之间原生转移USDC,旨在规避传统跨链桥接方式的安全风险。公司同时持有覆盖美国46个州及主要全球金融中心的货币传输牌照,并为机构客户提供流动性服务。

公司近期推出的Arc被描述为一条开放式Layer 1区块链,定位为“互联网的经济操作系统”,用于将可编程货币与现实经济活动连接。Circle还通过xReserve等工具面向开发者和企业,支持其发行以USDC为基础的自有稳定币。

在资产端,公司推出包括USYC在内的代币化基金产品,试图将传统金融收益与区块链技术结合。公司同时获得国家信托银行牌照的有条件批准,计划通过直接银行整合以降低运营成本,并进一步嵌入现有金融体系。

面临的风险与竞争压力

尽管在监管合规和市场布局方面具备一定先发优势,Circle仍处于多重压力之下。数字资产市场整体波动较大,公司需要在极端市场环境中维持USDC与美元的一比一锚定关系。

如果整体加密交易量下滑,依托交易活动的支付和网络收入可能承压。同时,传统金融机构也在加速布局,全球大型银行及既有支付处理商正探索自身的代币化存款和结算方案,或将推动稳定币发行趋于同质化。

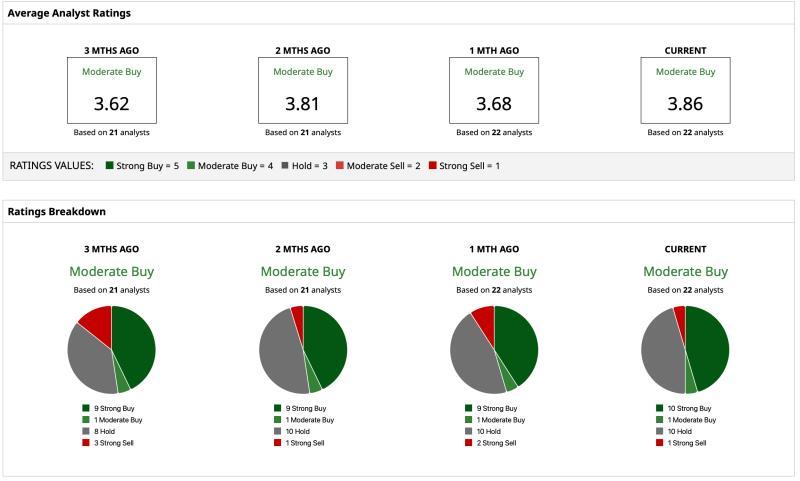

分析师评级与目标价

在上述背景下,覆盖Circle的分析师整体给予该股“中度买入”评级。根据统计,在22位跟踪该股的分析师中,10位给予“强烈买入”评级,1位给予“中度买入”,10位建议“持有”,1位给予“强烈卖出”评级。

分析师平均目标价为每股126.28美元,相较当前股价约有34%的上行空间。上述预期及评级均基于分析师各自假设和模型,未来可能随市场与公司情况变化而调整。