Barchart平台为股票、期权及价差交易参与者提供多种筛选和监测工具,其中包括针对机构大额期权成交量以及持续性看涨、看跌期权买卖活动的筛选功能。通过其股票期权流和“异常期权活动”页面,用户可以识别出当日或当周在期权市场中表现突出的标的。

在刚刚结束的一个交易周内,上述筛选结果显示,吉利德科学(Gilead Sciences,代码:GILD)与Meta平台(Meta Platforms,代码:META)在纳斯达克市场的期权交易中出现了值得关注的异常模式,被部分市场参与者视为进一步研究的对象。

吉利德科学:围绕除息日的股息捕捉布局

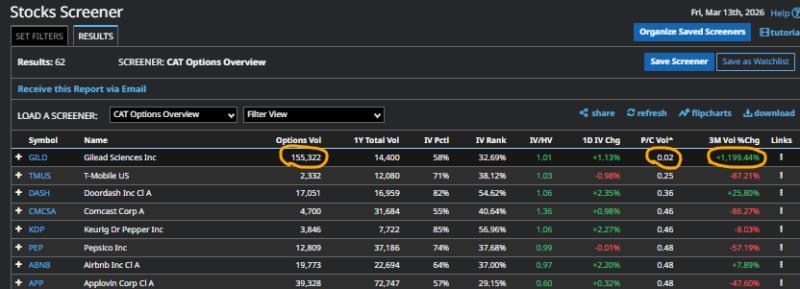

上周四,GILD因期权成交量异常放大而在筛选结果中位居前列。数据显示,当日GILD期权合约成交量约为15.5万份,较其三个月平均水平高出近1200%。同时,其看跌/看涨期权成交比率仅为0.02,表明当日交易几乎全部集中在看涨期权一侧。

相关交易并非源于股价技术走势变化或分析师评级调整,而是与GILD在上周五实施的每股0.82美元除息安排有关。部分交易者在除息日前一日通过期权结构进行股息捕捉布局。

据交易记录显示,这类策略在GILD上通常以价内牛市看涨价差的形式出现,所选行权价多为已有较高未平仓量的合约。参与者的目标是,在卖出看涨期权的同时,通过同日行权将部分头寸转换为多头股票,以对冲卖出看涨期权的风险。

该策略的关键在于:在除息日前一日收盘后,账户中是否仍持有卖出看涨期权的空头头寸。如果卖出看涨期权在盘后被指派,对应的多头股票头寸将与之对冲;若部分卖出看涨期权未被指派,则账户中会保留相应数量的多头GILD股票,用于在除息后获得股息。

在这种情况下,随着除息导致标的股价理论上下调0.82美元,卖出看涨期权价格相应下跌,而交易者无需向对手方支付这部分价差,整体效果类似于以约0.82美元的净信用建立“买入股票并卖出看涨期权”的组合头寸。从风险特征看,该组合与卖出同一行权价的看跌期权相近。

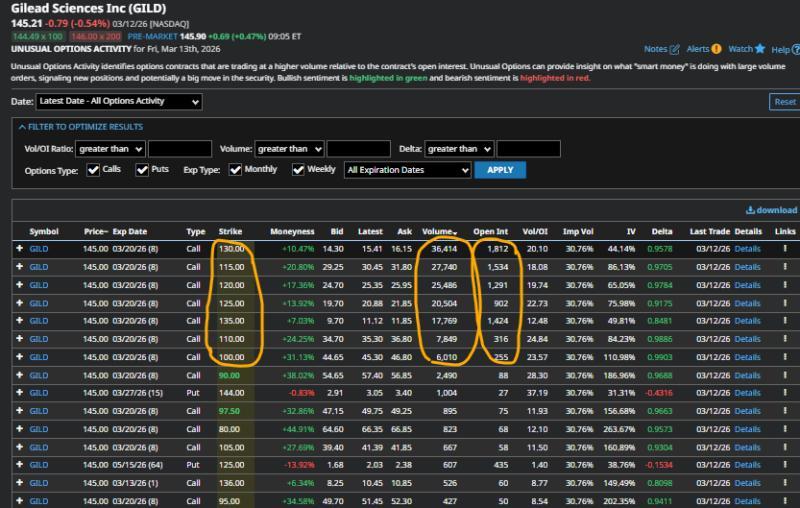

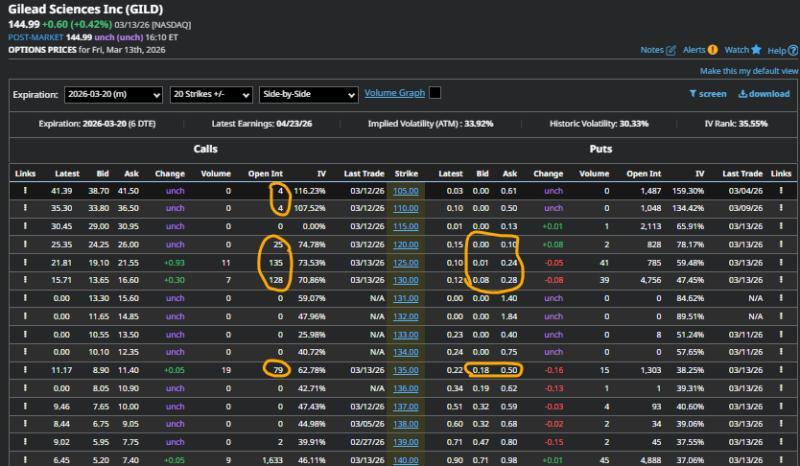

相关交易多集中在3月月度合约的看涨期权上,行权价区间约为100美元至135美元,而当时GILD股价约为145.21美元。由于这些行权价对应的看跌期权价格远低于季度股息,且部分合约接近无价值,股息捕捉的空间主要来自股息金额与看跌期权市场价格之间的差额。

市场人士指出,并非所有投资者都会采用此类策略,原因可能包括账户税务处理差异以及佣金成本等因素。此外,策略最终盈亏还取决于原有看涨期权持有人是否在除息前选择行权,这一行为存在不确定性。若在除息日仍有卖出看涨期权未被指派,期权清算机构通常会通过抽签方式分配指派。

在上周四的交易中,部分参与者通过上述结构性头寸,实质上实现了类似合成卖出看跌期权的敞口,并在随后纳斯达克整体偏弱的背景下,仍有机会从股息捕捉中获利。

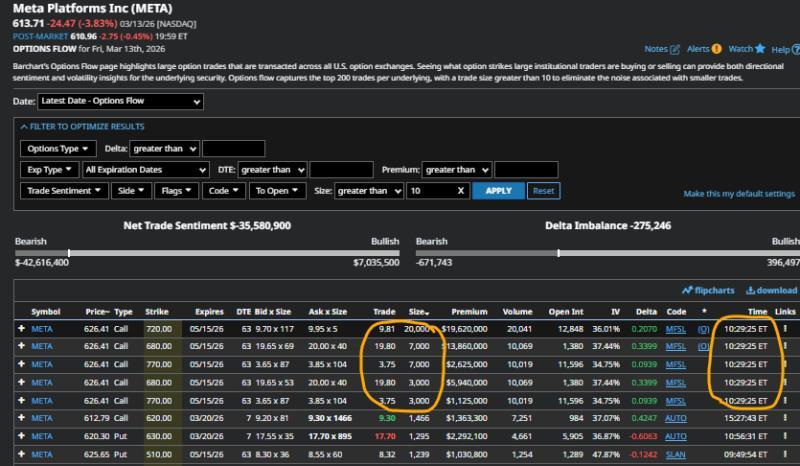

Meta:大规模价外看涨“蝴蝶价差”引发关注

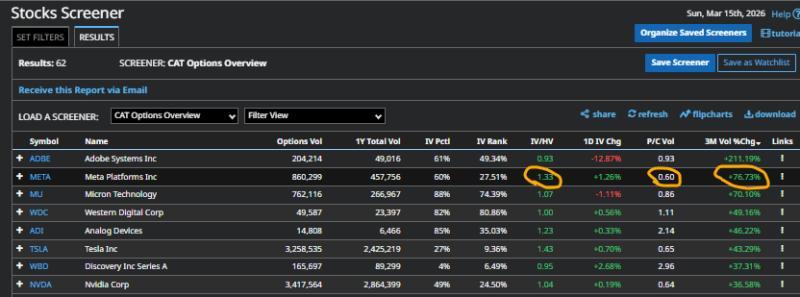

多元化科技公司Meta平台是另一只在异常期权活动筛选中被重点标记的股票。数据显示,META当日整体期权成交量较其三个月平均水平高出约76%,在相关筛选中位列第二。

同时,META看涨与看跌期权的隐含波动率与历史波动率之比,在当日异常成交量较高的股票中排名第二,仅次于特斯拉(Tesla,代码:TSLA)。其看跌/看涨期权成交比率约为0.60,在纳斯达克成分股中处于相对较低水平,引发部分市场参与者对其期权流进一步跟踪。

在对META期权流进行按成交规模排序后,市场观察者注意到,5月到期的看涨期权中出现了五笔同时成交的大额交易。这一特征通常被视为价差交易的信号。尽管多数价差结构包含两至四个腿部,但此次出现了五个腿部的组合,较为少见。

进一步查看成交量后,有分析认为,这五笔交易极有可能构成一笔大型、已完成的“蝴蝶价差”结构。交易中出现了两组分别为3000份和7000份的合约,以及一笔规模约2万份的中间行权价合约。两组较小规模的腿部合计1万份,对冲中间2万份合约的两侧,形成典型的1:2:1比例蝴蝶结构。

从行权价分布看,该结构以720美元看涨期权为中心行权价,两侧翼部行权价分别为680美元和770美元。与传统等距蝴蝶价差不同,这一组合的上下翼部与中心行权价的距离并不对称,呈现出一定“断翼”特征。

据成交价格显示,相关蝴蝶价差的组合价格约为3.93美元。交易一方为价差买方,另一方为价差卖方,双方在到期前或平仓前均受制于这一结构性头寸安排。

期权筛选工具凸显结构性交易线索

近期围绕GILD和META的期权交易显示,利用期权流和异常活动筛选工具,可以在大量市场噪音中识别出机构级别的大额结构性交易,包括围绕除息日的股息捕捉策略以及多腿价差组合等。

市场参与者指出,通过此类工具进行初步筛选,并结合合约成交量、看跌/看涨比率及隐含波动率等指标进行简单交叉核查,有助于发现潜在的结构性布局线索。但相关策略的具体风险与收益结果,仍取决于后续市场走势及其他参与者的行权和交易行为。