自2025年5月以来,衡量美元对一篮子主要储备货币表现的美元指数持续在狭窄区间内运行,市场关注其是否正酝酿方向性突破。

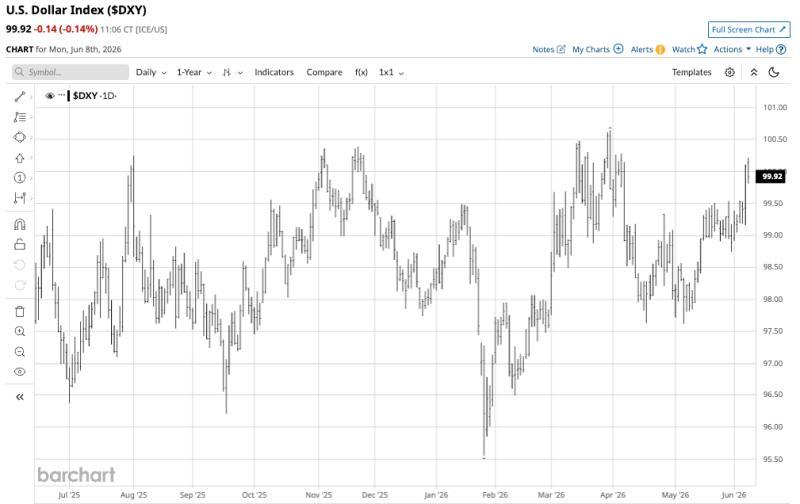

一年多来维持窄幅震荡

根据此前于2026年4月17日发布的一篇市场评论,当时观点认为,尽管美元指数可能再创新低,但在未来数月内仍预计将在89.20至114.78点的宽幅区间内波动。

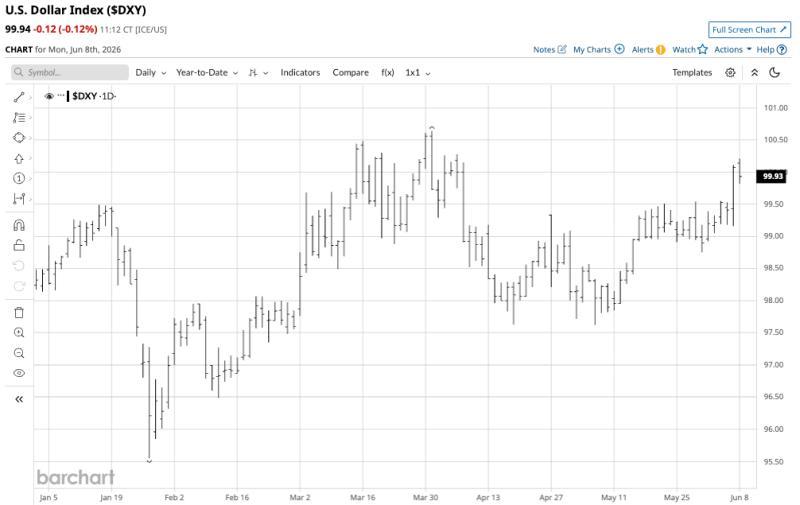

2026年4月,美元指数报97.78点。进入6月,指数一度接近100点,整体仍处于相对有限的盘整区间。

过去一年,美元指数整体在5.09点的窄幅区间内运行。日线走势显示,这一区间包含一次向下延伸,指数在2026年1月27日触及95.55点低位;以及一次向上延伸,在2026年3月31日升至100.64点高位。除上述两次延伸外,指数在约4.18点的更窄区间内交投,核心枢轴水平约在98.50点附近,略高于过去一年高点与低点的中位水平。

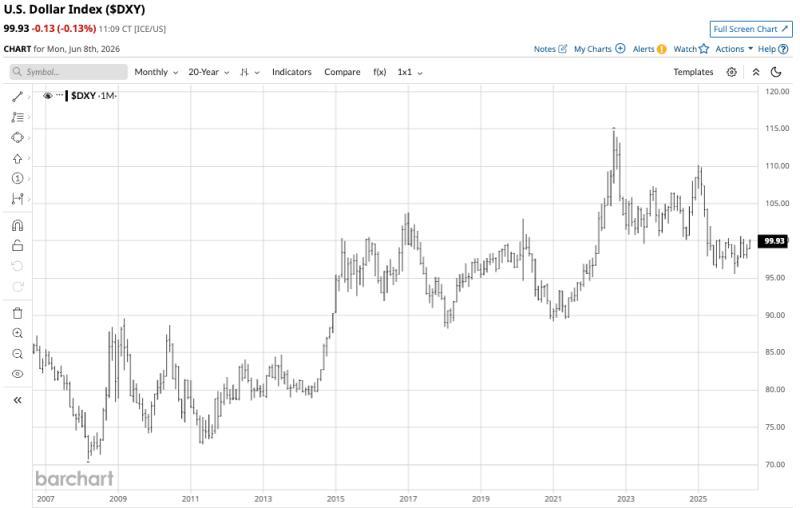

长周期图表显示上行结构仍在

从20年期月线图观察,美元指数的长期技术结构呈现出一定的上行特征。

自2008年3月触及70.69点低位以来,指数在随后走势中形成了更高的低点和更高的高点,并于2022年9月升至114.78点高位。自2008年以来的各次回调均未跌破此前关键技术支撑位。

相关观点认为,20年期图表形态以及若干被视为利多的基本面因素,共同支撑了美元指数在约99点附近的技术支撑区域。

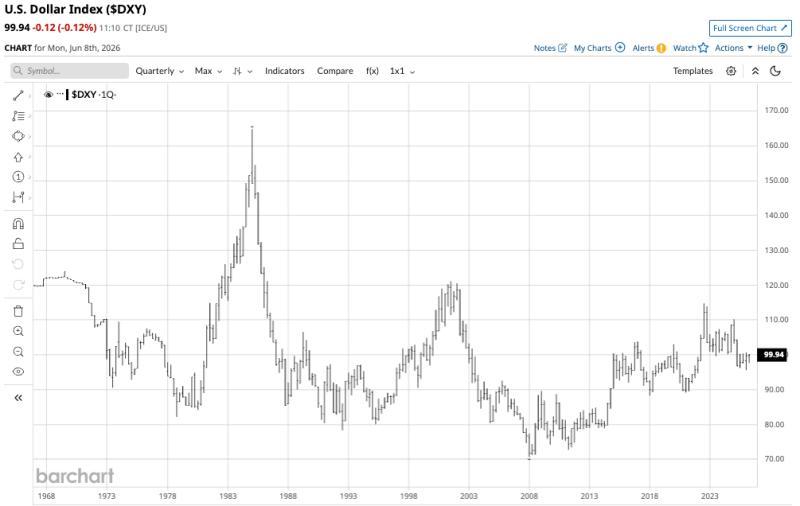

更长周期仍处于历史性下行通道

与月线图形成对比的是,美元指数的长期季度图呈现出另一种技术图景。

从1985年174.72点高位至2008年70.69点低位,指数在这一更长周期内形成了更低的高点和更低的低点,显示出长期下行通道的特征。尽管自2008年低位以来美元指数显著反弹,但相关技术观点认为,长期看跌趋势并未被彻底扭转,因为指数未能有效突破2022年114.78点高位上方。

在基本面层面,多项被视为不利于美元的因素也被认为对指数构成压力。综合长期图表形态与这些因素,市场观点普遍认为,美元指数当前处于多空力量相对均衡的盘整阶段。

关键技术区间与短期参考点位

自2008年以来,美元指数的长期技术支撑位被视为70.69点,技术阻力位则在114.78点,两者之间的区间宽度为44.09点,超过过去一年波动区间的8.5倍。

从年初以来的走势看,技术分析通常将2026年3月31日创下的100.64点高位视为首个短期上行目标;下方则关注5月6日的97.62点低位以及1月27日的95.55点低位作为重要支撑。相关观点认为,一旦指数向上突破2026年高点,或向下跌破上述低点,均可能引发波动率显著放大。

在交易工具方面,洲际交易所(ICE)提供流动性较高的美元指数期货及期权合约;场内交易产品方面,Invesco DB美元指数看涨基金(UUP)通常随美元指数走高而上涨,而Invesco DB美元指数看跌ETF(UDN)则在指数下跌时走强,在指数上行时回落。

多空因素拉锯 盘整格局仍占主导

在技术与基本面信号交织下,部分市场观点认为,当前多空力量大致均衡,美元指数在95至100点区间内延续盘整的可能性较大。不过,也有两类因素被视为可能打破这一格局。

在偏空因素方面,若未来数月乃至数年全球“去美元化”进程加快,可能提升欧元相对于美元的相对地位。由于欧元在美元指数中的权重为57.6%,欧元兑美元走强将对美元指数形成下行压力。

在偏多因素方面,美元在多次经济与地缘政治事件中被视为避险资产。相关回顾指出,2020年初全球疫情冲击各类资产时,美元指数上行;2022年俄罗斯发起对乌克兰的军事行动时,指数亦走高。近期,美国/以色列与伊朗在中东地区的敌对行动,被认为是推动美元指数在2026年3月底升至100.64点高位的因素之一。

市场观点认为,若未来出现新的经济或地缘政治意外事件,引发资金流向避险资产,美元及美元指数可能再度受到支撑。

在未出现重大意外情形的前提下,部分分析预计,美元指数在2026年剩余时间内仍可能主要在95至100点区间内运行,但是否会出现突破性走势,仍有待后续市场发展验证。