美国劳工部最新公布的数据显示,5月美国就业增长继续保持韧性,非农就业新增人数大幅超出市场预期,带动联邦基金期货市场显著上调对美联储年内加息的概率定价。

就业增势延续 前值继续上修

劳工部周五发布的报告显示,5月非农就业人数增加17.2万人,虽低于4月经上修后的17.9万人,但远高于道琼斯调查经济学家此前预期的8.5万人。

同时,前期数据继续上修。3月非农就业在本次报告中再度上调2.9万人,至21.4万人,实现连续第二个月上修。

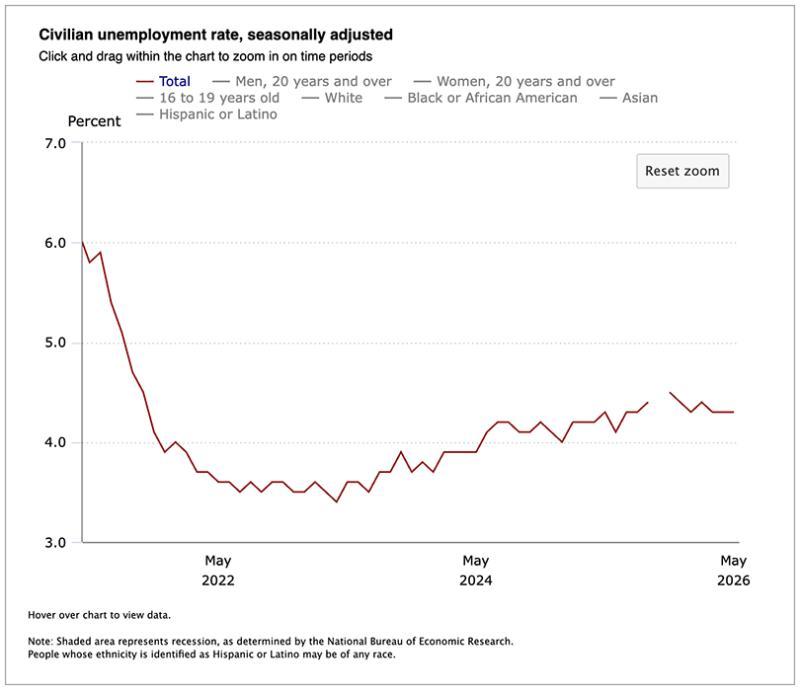

失业率方面,5月失业率维持在4.3%,与市场预期一致。自2021年10月以来,美国失业率一直保持在4.5%或以下的区间。

薪资增速略低于预期。5月平均时薪环比上涨0.3%,至37.53美元,低于市场预期的0.4%;同比增速为3.4%。

Janus Henderson Investors投资组合经理布拉德福德·史密斯表示,5月新增17.2万个就业岗位“甚至超过了最乐观的经济学家预期”,而连续的上修“提升了我们对劳动力市场的先前认知”,并指出这份报告延续了此前三个月的积极就业表现。

行业分化:服务业领涨 白领岗位承压

从行业分布看,就业增长仍主要集中在服务业。

医疗保健行业5月新增3.5万个岗位,基本符合过去一年平均每月3.8万个岗位的增速。休闲和酒店业新增7万个岗位,反映企业为夏季旅游旺季提前补充人手。地方政府就业同样表现强劲,新增5.5万个岗位。

Global X ETFs投资策略主管斯科特·赫尔斯坦指出,休闲和酒店业的就业增长显示“消费者活跃起来”,并认为夏季出行需求为下半年经济活动“奠定了坚实基础”。

与此同时,与知识型工作相关的部分行业继续承压。Glenmede投资策略与研究主管杰森·普赖德表示,在强劲总体数据背后,“与知识工作相关的行业持续萎缩”。

他指出,金融活动行业5月减少2.2万个岗位,自去年高点以来累计减少10.7万个岗位,岗位流失主要集中在保险公司、商业银行和非存款信贷领域。信息行业就业进一步下降,专业和商业服务当月仅增加6000个岗位。

普赖德认为,这些行业的累计变化趋势“符合持续的结构调整,包括自动化和人工智能带来的替代效应”,并称这可能成为更广泛白领劳动力市场压力的领先指标。

运输和仓储业5月就业基本持平,仅增加1000个岗位。但自2025年2月触及高点以来,该行业已累计减少9.2万个岗位。

期货市场显著上调加息预期

在就业数据公布后,利率期货市场对美联储政策路径的定价出现明显调整。

芝商所FedWatch工具显示,市场几乎一致预期,美联储将在6月16日至17日召开的下一次联邦公开市场委员会(FOMC)会议上维持联邦基金目标利率在3.50%-3.75%区间不变。该工具显示,维持现有利率区间的概率约为98%,高于报告发布前的96%。

高盛资产管理多部门固定收益投资主管林赛·罗斯纳表示,近期数据“增强了我们对美联储无需担心劳动力市场的信心”,并称美联储将把焦点放在通胀上,“目前,行动就是不行动”。

不过,远期定价已明显转向加息方向。展望今年12月,联邦基金期货隐含的加息概率已升至接近70%,维持利率不变的概率约为30%,降息概率则被定价为极低。此前,市场对年底前加息的定价不足50%。

法国巴黎银行首席美国经济学家詹姆斯·埃格霍夫表示,该行目前预计,美联储将从12月开始,在连续会议上逆转2025年的三次“保险性”降息,“目的是减少货币刺激水平,抑制通胀预期,并稳定失业率在低位”。他预计,美国失业率将逐步下降,年底降至4%。

美国银行全球研究团队在周五数据发布前指出,在4月非农报告公布之前,市场仅计入未来一年内5至6个基点的加息预期,但截至周四,已计入近35个基点。他们认为,强劲的就业报告可能使美联储的“双重使命”在政策方向上更加一致。

该团队还表示,市场虽然开始计入更多加息风险,但两年期美债收益率“仍落后于就业意外数据”。他们认为,即便在新任主席沃什领导下,市场可能仍会认为需要更高的加息溢价。报告称,沃什可能希望忽视关税或其他供应驱动的通胀,这可能使实际加息的门槛更多取决于劳动力市场条件的收紧。

机构观点:劳动力市场稳健 通胀压力受关注

多家机构和市场参与者在数据公布后对劳动力市场状况和政策前景发表看法。

有观点认为,5月就业人数和失业率“均反映出连续第三个月的稳健就业增长”,并与近期其他积极的劳动力市场指标一致,包括好于预期的职位空缺数据和裁员减少。一些机构指出,雇主似乎在一定程度上忽视了中东持续冲突带来的经济和金融不确定性。

部分私营部门数据被认为显示夏季招聘势头增强。有分析称,5月就业增长遍及多个行业,除医疗保健外,运输、专业服务和建筑等领域也录得增长。不过,这些观点同时强调,劳动力市场“更应被视为稳定而非繁荣”:职位空缺依然处于较高水平,但招聘活动和员工流动性仍低于历史高位,反映出劳动力市场“更为挑剔而非扩张”。

在居民部门,部分机构指出,尽管就业环境“相对健康”,消费者仍面临显著财务压力,包括信用卡余额上升、逾期率高企以及通胀持续影响,许多家庭依赖就业稳定来维持支出。

也有观点认为,本次报告进一步表明,美联储在当前环境下“最好保持观望”。相关分析指出,新增就业已连续三个月大幅超预期,且前几个月就业数据累计上调9.3万人;同时,失业率保持稳定、时薪增速有限,显示劳动力市场对通胀的直接压力不大,但在能源带动的通胀压力仍存背景下,美联储应“消除对宽松的偏好”。

另有机构表示,三个月平均新增就业18.8万人、失业率维持在4.3%的历史低位,表明劳动力市场“比悲观者想象的更强劲”,并认为这“反驳了‘人工智能正在毁灭就业’的说法”。在这些机构看来,随着通胀上升,美联储当前政策立场“正变得越来越宽松”。

也有分析将本次报告视为对劳动力驱动型通胀风险的提醒。有机构指出,5月非农数据“进一步确认劳动力市场自去年低迷后已稳定并加速”,方向明确,与本周早些时候强劲的职位空缺报告相一致。从美联储角度看,强劲的就业增长和稳定的工资增速,加上美国消费者的韧性,意味着“劳动力驱动的通胀压力不可忽视”,这是“鹰派信号”。

该机构认为,当日数据对股市“略显负面”,因为更高收益率对估值的压力,可能超过劳动力韧性对增长预期带来的支撑。

还有观点将当前格局概括为“非人工智能经济正在回暖,而受人工智能影响的岗位可能出现替代”。相关分析称,医疗保健、地方政府和酒店业等“非人工智能经济”领域表现强劲,而金融和专业服务等“受人工智能影响的岗位”则面临一定替代压力,并认为新任主席沃什将面对一个“非常矛盾的FOMC”。