美联储决议前景与市场反应

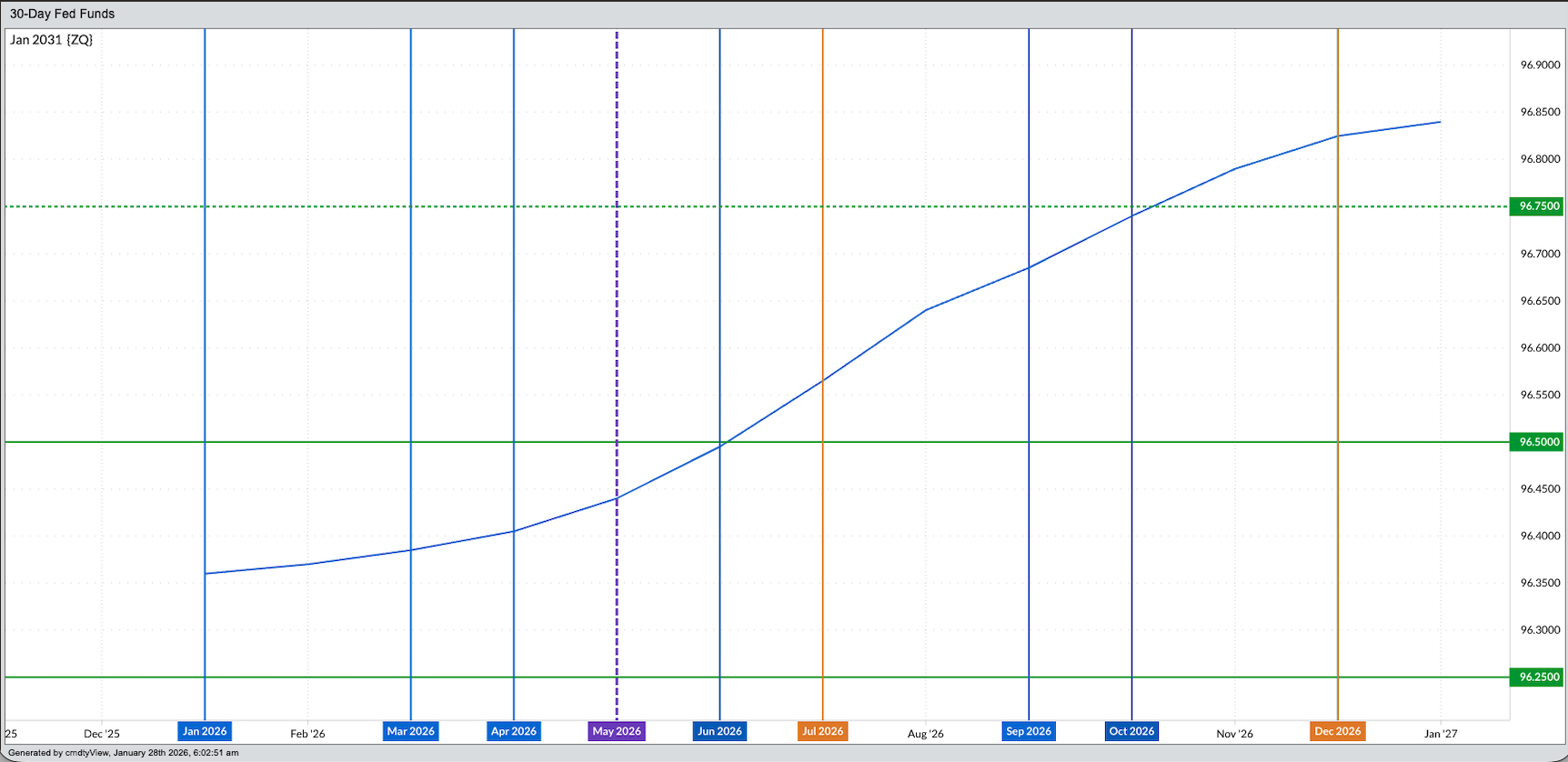

美国联邦储备委员会主席杰罗姆·鲍威尔预计将于周三美国东部时间14:00公布最新联邦公开市场委员会(FOMC)关于联邦基金利率的决定。市场普遍预期,联邦基金利率目标区间将维持在3.50%至3.75%不变。

据介绍,联邦基金期货远期曲线显示,本月利率区间维持不变的预期较为稳固,市场目前押注下一次降息可能在7月会议结束时出现。相关评论认为,如果本周决议符合预期,政治层面可能会出现强烈反应,但对货币政策本身的影响有限。报道还提到,美国政府正接近本月底的下一次停摆期限,这一背景也被市场纳入考量。

在利率决议公布前,美元持续走弱。隔夜至周三凌晨,美元指数(DXY)跌破96.00,最低触及95.86,逼近2022年2月低点95.14。与此同时,避险及通胀对冲资产走强:2月黄金期货(GCG26)升至每盎司5,306美元的新高,单日上涨223.40美元,涨幅4.4%;3月白银期货(SIH26)最高触及每盎司116.165美元,上涨10.20美元,涨幅9.6%。

玉米:非商业持仓或有调整 现货基差略有改善

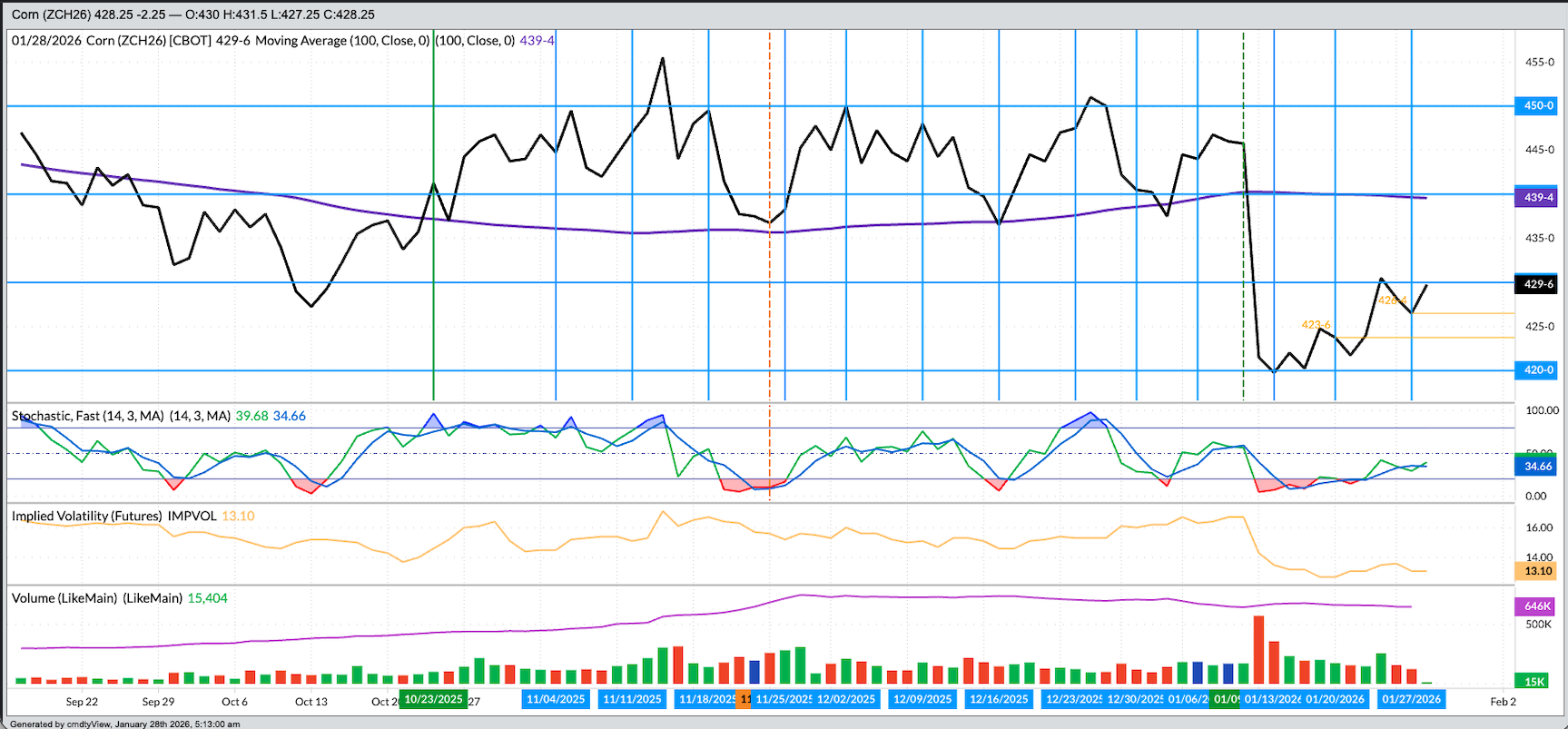

玉米期货在周三亚洲及欧洲早盘小幅走高。3月合约(ZCH26)盘中成交约15,000手,价格在3美分的窄幅区间内波动,整体运行于周二收盘价之上,撰文时较前一日上涨3美分。

从上周(周二至周二)表现看,3月玉米合约收盘累计上涨2.75美分,3月与5月合约价差升水扩大0.75美分。相关分析认为,这一结构变化暗示非商业机构“沃森”可能缩减其净空头期货头寸,此前最新数据显示其净空头规模为51,700手,而商业主体对短期供需仍保持相对中性。

现货方面,国家玉米指数周二晚报收于每蒲式耳3.9225美元,较前一日下跌1.5美分;3月期货当日收跌2.25美分。价差走势被视为贸易商愿意在现货端提供一定支撑,以满足近期需求。全国平均基差为低于3月期货34.25美分,较上周五低点34.75美分略有收窄。本周5年和10年期的低位周收盘基差分别为低于3月期货32.25美分和33.75美分。

大豆:近月合约放量反弹 关注南美天气与需求

大豆市场隔夜显著走强,成交量同步放大。近月3月合约(ZSH26)盘中最高上涨11美分,成交量约20,500手,撰文时位于盘中高位附近。

有观点认为,全球最大买家近期可能再次覆盖部分次级供应需求,背景是巴西新季大豆收割处于初期阶段。市场关注的一个焦点是,中国在美国新奥尔良港口大豆报价明显高于巴西港口价格的情况下,仍表现出一定采购兴趣。

近期市场讨论集中在巴西南部及阿根廷干旱可能压缩两国产量的风险。报道指出,阿根廷仍是全球豆粕出口的主要供应国。尽管美国豆粕价格近期有所回升,但涨幅有限。不过,截至1月15日(周四),美国豆粕累计销售(包括已装运和未装运)较上年同期增加11%。

芝商所数据显示,在本周二大豆期价反弹过程中,3月合约持仓量减少170手,而在此前周一价格下跌时持仓曾有所增加,显示资金在短期内存在一定调整。

小麦:空头回补推动反弹 价格仍低于多年均值

小麦各子品种周三黎明前整体走高,成交量增加。3月芝加哥软红冬小麦(SRW)合约(ZWH26)撰文时上涨7美分,盘中最大涨幅达9.75美分,成交量约12,800手,已接近3月玉米合约的成交水平。

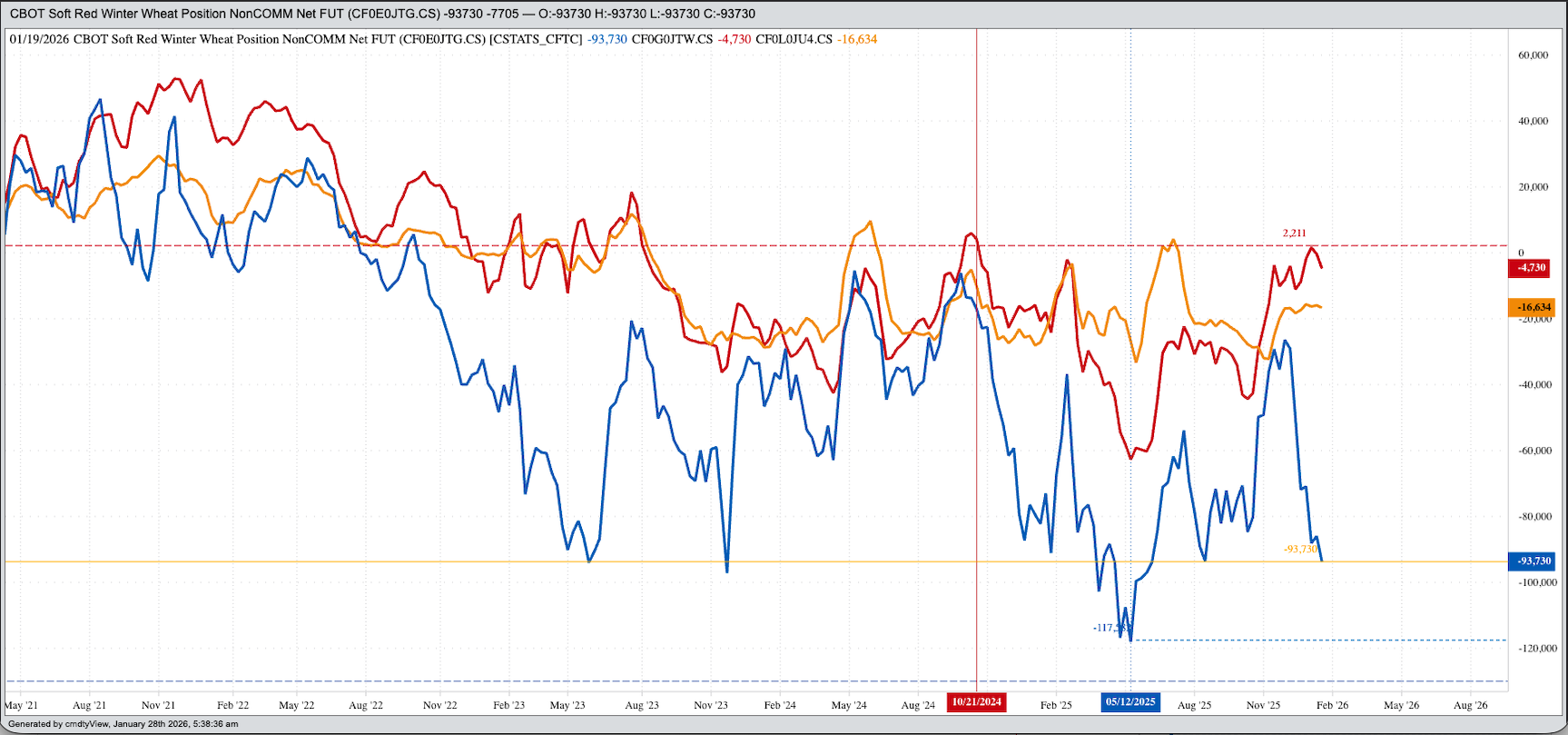

市场普遍认为,近期小麦价格波动主要受非商业空头回补驱动。最新交易者持仓报告显示,截至1月20日(周二),“沃森”在SRW期货中的净空头头寸为93,730手,较前一周增加7,705手,为自2025年6月10日报告的93,860手以来的最大净空头规模。

现货价格方面,国家SRW指数最新报每蒲式耳4.67美元,仍明显低于过去5年和10年1月底的平均水平,后两者分别为5.04美元和5.2175美元。这被视为当前供应相对需求仍较为充裕的体现。全国平均基差最新为低于3月SRW期货56.25美分,较上周的54.25美分有所扩大,而本周5年期低位周收盘基差为低于3月期货58美分。

新作方面,7月SRW合约周三开盘上涨6美分,显示远月价格亦受到当前市场情绪影响。