周三下午,美国联邦储备委员会主席杰罗姆·鲍威尔预计将宣布,联邦基金利率暂时维持不变。市场参与者普遍认为,此举与美联储对通胀走势及劳动力市场状况的持续关注有关。

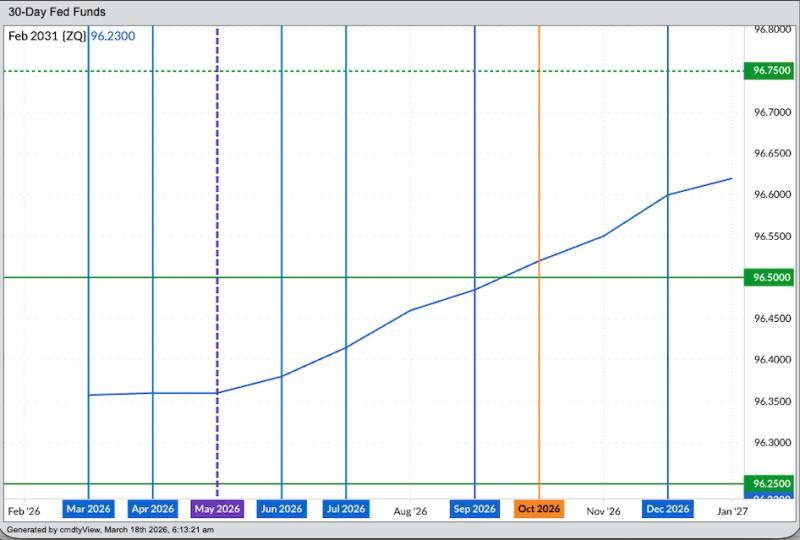

根据周三早间观察到的联邦基金期货远期曲线,期货合约定价显示,联邦基金利率目标区间在相当长一段时间内将保持在3.50%至3.75%。以2026年10月合约(代码:ZQV26)为例,当前价格所隐含的预期利率并未显示在此之前出现明显的政策转向。

按照市场惯用的估算方法(预期利率 = 1% - 期货价格),期货价格反映出投资者对未来利率路径的判断。结合未来一年美国联邦公开市场委员会(FOMC)已排定的会议日程,当前曲线显示,若FOMC在今年10月会议结束时按远期曲线所隐含的路径下调25个基点,联邦基金利率目标区间将降至3.25%至3.50%。相关图表中,这一情形对应于顶部的虚线绿色轨迹。

值得注意的是,直至2027年2月合约,联邦基金期货价格仍未达到反映第二次降息预期的水平。市场人士指出,若要体现第二次降息,期货价格需升至96.75或更高,而当前价格与这一水平仍有明显差距。

从政策表述看,2026年1月FOMC会议纪要显示,委员之间存在一定分歧。纪要称,进一步降息“应暂时暂停”,并指出只有在通胀走势“配合”的情况下,年内才可能恢复降息进程。此后,美国对伊朗采取军事行动,地缘局势变化成为市场评估通胀前景和政策路径时的重要背景之一。

在此环境下,全球投资者出于对长期通胀的担忧,推动大宗商品价格整体走高。市场参与者将这一情绪概括为“长期通胀恐惧”(F.O.I.L.),并认为其已在多类资产价格中有所体现。

除联邦基金期货外,与FOMC政策路径相关的其他市场亦在消化上述预期。当前定价显示,投资者普遍认为,美联储在较长一段时间内将维持相对谨慎的政策立场,对进一步降息保持观望。

根据现行安排,鲍威尔将继续主持本周的政策会议并在会后召开新闻发布会。此前消息显示,美国总统已指定其继任人选,计划自2026年6月会议起接任美联储主席一职。市场目前的定价并未反映新任主席上任后立即大幅降息的预期。

在美国国内政治环境下,市场亦关注行政当局与美联储之间的互动。分析人士指出,若未来政策决定与部分政治预期不符,相关表态可能通过社交媒体等渠道对市场情绪产生影响。不过,具体人事安排及政策取向仍有待后续正式决定和公开信息予以确认。