英伟达公司(Nvidia, Inc.,纳斯达克代码:NVDA)在最新财报发布后股价出现明显回落,有市场观点认为,该股可能处于“严重超卖”状态,当前估值与其自由现金流表现并不匹配。

根据2月27日发表于Barchart的一篇文章,作者在自由现金流(FCF)估值框架下测算,英伟达股价的合理水平较当时市场价格高出约50%。在此基础上,文章提出了两种围绕NVDA的期权操作思路:一是卖出一个月期价外看跌期权以获取权利金收益,二是买入六个月期价内看涨期权以放大潜在上涨空间。

股价回调与估值测算

截至2月27日(周五),NVDA收于177.19美元,低于财报前2月25日创下的195.56美元高位,但仍高于近期低点171.88美元。过去六个月中,该股最低价出现在9月5日,为167.02美元。

文章认为,从英伟达的自由现金流及其利润率表现来看,这一轮回调“看起来过度”。作者在2月27日发表于Barchart的另一篇文章《英伟达巨额自由现金流利润率或推动NVDA股价上涨45%》中,对公司估值进行了详细推算。

根据该测算,英伟达在2025年实现了44.7%的自由现金流利润率。以分析师对2026年约3643.8亿美元收入预估为基础,若假设自由现金流利润率为44%,则2026年自由现金流规模约为1603亿美元:

3643.8亿美元 × 0.44 = 1603亿美元

在此基础上,文章采用2.5%的自由现金流收益率作为估值参数,推算出公司整体估值约为64120亿美元:

1603亿美元 ÷ 0.025 = 64120亿美元

文章指出,这一估值水平较雅虎财经当时显示的43070亿美元市值高出约49%。据此,作者将目标股价定在每股263美元,相当于较177.19美元的收盘价高出约48.8%:

177.19美元 × 1.488 ≈ 263美元

文章认为,如果英伟达在2026年前后能够维持类似的自由现金流利润率水平,那么从自由现金流折现角度看,NVDA当前股价“显得被严重低估”。不过,作者同时指出,股价在一段时间内维持相对低位的情况也不能排除。

卖出短期期价外看跌期权

在上述估值假设下,文章提出了一种偏向价值投资思路的操作方式:通过卖出一个月期、价外看跌期权,在设定更低买入价位的同时获取权利金收益。

以2026年4月2日到期的期权合约为例,执行价为165美元的看跌期权较2月27日177.19美元的收盘价折价约6.8%。该合约的买卖盘中间价约为5.15美元。文章据此计算,若投资者卖出一张该看跌期权合约(对应100股标的),可获得约515美元权利金,折合一个月收益率约为3.12%:

5.15美元 ÷ 165美元 ≈ 3.12%

在保证金安排方面,文章假设投资者在券商账户中提供16500美元现金或等值购买力作为担保(对应165美元执行价 × 100股)。若NVDA股价在4月2日或之前跌至165美元或以下,该保证金将作为履约抵押。

操作流程方面,投资者以165美元执行价“卖出开仓”一张看跌期权合约,券商在收到现金担保后,将合约借给卖方进行卖出。后续投资者可以选择“买入平仓”了结头寸;若至4月4日前股价始终高于165美元,期权将到期作废,16500美元担保资金解冻,515美元权利金则为投资者保留的收益。

文章进一步计算,在上述情形下,投资者的理论盈亏平衡点为159.85美元:

165美元 − 5.15美元 = 159.85美元

这一价格较177.19美元收盘价低约9.79%。文章认为,这种在等待更低买入价的同时获取权利金的结构,是部分价值投资者偏好的策略之一。

对于风险偏好更为保守的投资者,文章还举例称,可以选择执行价为160美元的看跌期权。该执行价较177.19美元收盘价折价约9.7%,中间价约为3.90美元,对应一个月收益率约为2.3475%:

3.90美元 ÷ 160美元 ≈ 2.3475%

在这一合约下,盈亏平衡点约为156.10美元:

160美元 − 3.90美元 = 156.10美元

该价位较177.19美元低约11.9%。文章称,这一组合在提供更大下行缓冲的同时,权利金收益相对较低。

买入中期期价内看涨期权

文章同时指出,如果NVDA股价自当前水平开始回升,或在未来一个月内始终未触及165美元,卖出看跌期权的投资者将无法参与股价上涨带来的收益。

为应对这一情况,文章提出另一种思路:在卖出短期期价外看跌期权的同时,买入一张期限更长、执行价相同的价内看涨期权,以参与潜在上涨。

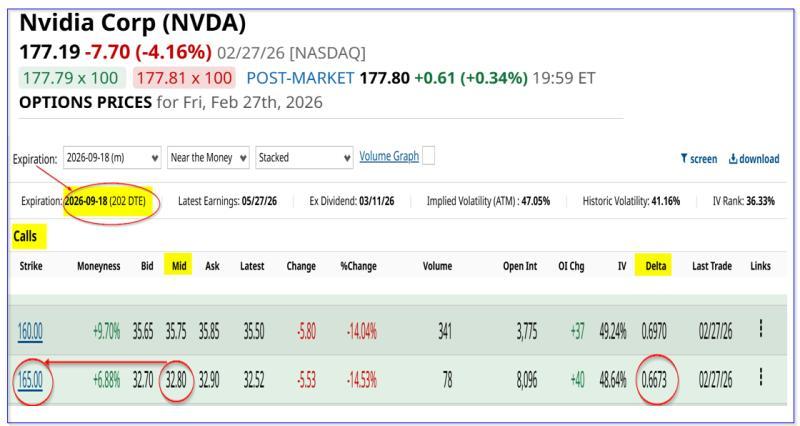

以2026年9月18日到期、执行价同为165美元的看涨期权为例,文章称该合约的中间价约为32.80美元,投资者需支付约3280美元购入一张合约。

在177.19美元现价下,该看涨期权的内在价值约为12.19美元(177.19美元 − 165美元),对应每张合约约1219美元。扣除内在价值后,时间价值约为20.61美元,即每张合约约2061美元:

32.80美元 − 12.19美元 = 20.61美元

文章假设,若投资者能够在接下来6个月中,每月通过卖出类似的价外看跌期权获得约515美元权利金,总计约3090美元,则基本可以覆盖上述时间价值支出。

在这一假设下,若6个月内累计卖出看跌期权获得约3000美元权利金,则买入看涨期权的净成本约为280美元:

3280美元(买入看涨期权成本) − 3000美元(卖出看跌期权累计权利金) = 280美元

文章据此推算,若最终行权,投资者的实际持股成本约为每股167.80美元:

(16500美元保证金 + 280美元净成本) ÷ 100股 = 167.80美元

在假设NVDA于9月19日收于220美元的情形下,文章计算的总收益约为5220美元:

22000美元 − 16780美元 = 5220美元

以16500美元现金担保为基数,6个月投资回报率约为31.64%:

5220美元 ÷ 16500美元 ≈ 31.64%

文章将这一结果与直接买入并持有NVDA股票进行对比。若投资者以177.19美元买入并持有至220美元,涨幅约为24.16%,100股账面收益约为4281美元:

(220美元 ÷ 177.19美元) − 1 ≈ 24.16%

文章指出,在期权组合策略下,投资者在整个期间可反复使用16500美元现金担保,同时通过卖出看跌期权累积权利金,并利用价内看涨期权参与股价上涨,整体回报率在上述假设下高于单纯持股。

文章最后表示,在当前估值假设和价格水平下,一些价值导向的投资者倾向于通过“卖出价外看跌期权+买入价内看涨期权”的组合方式参与NVDA,而非直接买入股票。上述测算及策略均基于文中给定的价格、时间和波动假设。