苹果公司(Apple Inc.,纳斯达克代码:AAPL)在最新财报中披露,收入、自由现金流及自由现金流利润率均出现大幅增长,引发市场对其估值及相关期权策略的关注。

股价表现与财报发布时间点

报道显示,AAPL股价在2月9日(周一)午盘一度回落至271.83美元,但仍高于1月20日创下的近期低点246.70美元。1月29日,苹果公布截至2025年12月27日的2025财年第一季度业绩。财报发布后,AAPL股价随后走强,并在2月6日(周五)升至278.12美元。

部分市场观点认为,考虑到公司自由现金流表现强劲,当前股价水平可能尚未完全反映其潜在价值。

收入与自由现金流大幅增长

根据披露数据,苹果第一财季收入同比增长15.65%,达到1438亿美元,环比上一季度增幅约40%。在资本支出同比下降19%的背景下,公司当季自由现金流同比大增91%,达到515.5亿美元。

有报道援引《华尔街日报》称,本季度自由现金流的显著增长主要与iPhone销售强劲有关。报道指出,受“前所未有的需求”带动,客户对新款iPhone 17系列表现出较高热情,提前升级设备,推动相关现金流增加。

自由现金流利润率持续抬升

第三方数据平台 Stock Analysis 的数据显示,本季度苹果自由现金流利润率(自由现金流占销售额比例)为35.86%,高于上一财年同期的21.72%。

按过去12个月(TTM)口径计算,自由现金流利润率也有所提升:从上一年度的24.8%升至2025年的28.3%。具体来看,2025年苹果自由现金流为1233.24亿美元,占同期4356亿美元收入的28.3%。

在此背景下,部分分析和估值模型对AAPL的目标价进行了上调。

估值假设与目标价推算

有市场文章回顾称,在2025年12月1日发表于Barchart的一篇分析中,曾基于25%的自由现金流利润率和分析师收入预测,并假设自由现金流收益率为2.393%(对应约41.8倍自由现金流倍数),对AAPL进行估值,当时得出的目标价为每股325美元。

随后,分析师普遍上调了对苹果收入的预测,同时苹果自由现金流利润率已升至28.3%。在此基础上,上述分析认为,市场给予公司未来自由现金流的估值倍数可能至少提升至约43倍。

相关测算过程包括:

- 当前财年(截至2026年9月30日)收入预测为4644.9亿美元;

- 下一财年收入预测为4937.7亿美元;

- 未来12个月(NTM)收入按2026财年预测的3/4和2027财年预测的1/4加权,约为4718.1亿美元;

- 按28.3%的自由现金流利润率计算,未来12个月自由现金流约为1335亿美元(4718.1亿美元 × 0.283),较2025年的1233亿美元高出约8.3%。

在较为保守的假设下,若采用40倍自由现金流倍数(对应约2.5%的自由现金流收益率),上述分析认为,苹果市值理论上可达5.34万亿美元(1335亿美元 × 40),较当前约4万亿美元市值高出约33.5%。

据此推算,若将这一涨幅应用于当时271.83美元的股价,对应目标价约为362.89美元(1.335 × 271.83美元)。

分析师一致预期目标价

多家平台汇总的分析师目标价亦有所上调。根据Yahoo! Finance数据,47位分析师给出的AAPL平均目标价为292.70美元;Barchart统计的平均目标价为292.81美元;AnaChart.com追踪的26位分析师平均目标价为292.80美元。

在目标价整体上移的背景下,部分市场观点开始讨论除“买入并持有”之外的其他操作方式。

卖出短期期价外看跌期权策略

有文章在2025年12月30日发表于Barchart时,提出通过卖出一个月期价外看跌期权获取收益的思路。当时AAPL股价约为273.11美元,文中以2026年1月30日到期、执行价260美元的看跌期权为例:

- 该期权溢价约为2.70美元;

- 若按每份合约对应100股计算,投资者的实际买入成本为每股257.30美元(260美元执行价 − 2.70美元权利金)。

到期日1月30日,AAPL收盘价为259.48美元,该看跌期权被执行,投资者以约257.30美元的成本获得100股AAPL。

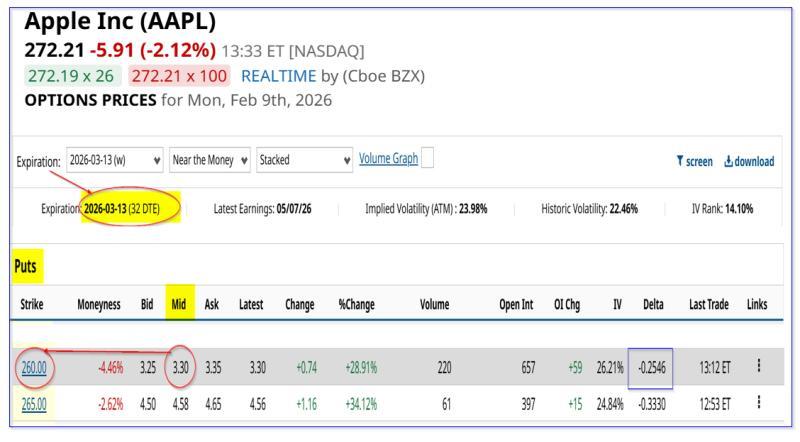

上述思路认为,该类一个月期看跌期权策略可滚动操作以获取类似收益。例如,以2026年3月13日到期、执行价260美元的看跌期权为例,其权利金中点约为3.30美元:

- 按260美元执行价计算,名义资金占用为26000美元;

- 收取权利金330美元,对应一个月收益率约为1.269%(330美元 / 26000美元)。

该执行价较当时股价折让逾4%,属于价外期权,在期权被执行前为标的股价下跌提供一定缓冲空间。

结合长期价内看涨期权的杠杆配置

上述文章还提出,将卖出看跌期权获得的权利金用于买入长期价内看涨期权,以实现杠杆敞口的思路。示例为:

- 买入2026年7月17日到期、执行价260美元的看涨期权;

- 初始成本为30.08美元,随后该期权价格回落至27.07美元。

通过持续卖出一个月期看跌期权,投资者可用收取的权利金部分对冲长期看涨期权成本。文中假设,若过去两个月平均每月获得约3美元权利金,则累计约6美元,可用于摊薄长期看涨期权的持有成本。

在情景假设中,若AAPL股价在7月升至300美元:

- 执行价260美元的看涨期权理论价值为40美元;

- 若假设7个月内每月获得3美元权利金,合计21美元,则期权净成本由30.08美元降至约9.08美元;

- 在此基础上,名义收益率约为40.00 / 9.08 − 1,约340%。

若AAPL股价维持在272.21美元水平:

- 260美元看涨期权的内在价值为12.21美元(272.21 − 260.00);

- 按上述净成本9.08美元计算,名义收益率约为12.21 / 9.08 − 1,即约34.47%。

该观点认为,在上述假设条件下,该组合策略的预期收益率略高于单纯持有AAPL股票并假设股价升至约362美元的情形。

市场观点

综合上述数据与测算,相关市场文章认为,在苹果自由现金流利润率走高、分析师目标价整体上调的背景下,通过卖出短期期价外看跌期权并搭配买入长期价内看涨期权的方式,可能较单纯持有AAPL股票具有更高的收益潜力。但上述结论均基于特定假设和价格情景,实际结果将取决于未来股价表现及市场波动情况。