技术指标与股价表现承压

根据Barchart的技术观点指标,邮轮运营商挪威邮轮控股公司(Norwegian Cruise Line Holdings,代码:NCLH)当前被评为“100%强烈卖出”。这一结论与其股价走势相符:自今年年初以来,NCLH股价累计下跌近29%,过去52周跌幅约为17%。

从基本面看,挪威邮轮面临多重压力,被部分市场参与者视为公开上市邮轮企业中相对较弱的一家。StockStory的观点显示,一些投资者因乘客邮轮天数增长缓慢、自由现金流为负以及资产负债表可能存在脆弱性等财务指标,对NCLH持回避态度。

地缘政治局势也是当前情绪的重要组成部分。伊朗相关冲突,尤其是霍尔木兹海峡的严重中断,被视为对NCLH具有间接影响的风险因素。一方面,地缘政治紧张加剧全球经济不确定性,可能压制非必需消费支出;另一方面,潜在供应链扰动推升能源价格通胀,进一步加重运营成本压力。

在此背景下,期权市场中“聪明资金”被认为更倾向于对冲下行风险。缺乏明显的结构性多头配置,被部分市场观察者解读为成熟投资者更认同看跌论点的信号。

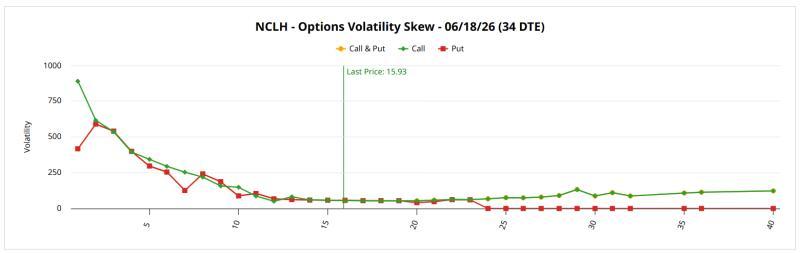

波动率偏斜显示下行对冲需求突出

期权市场的波动率偏斜为上述情绪提供了量化佐证。波动率偏斜用于观察同一到期日、不同执行价期权的隐含波动率(IV)分布。隐含波动率反映市场对标的价格未来波动区间的预期,相对基准水平的上升通常被视为对冲需求增强。

对于NCLH这样一只名义股价约16美元、且处于高波动环境中的股票,其60个月贝塔系数为1.92,理论上股价在任一方向出现大幅波动的可能性都不低。在这种情况下,常规逻辑是交易者会同时关注上涨与下跌两端的风险对冲。

然而,在6月18日到期的NCLH期权链中,隐含波动率偏斜显示,对下行风险的保护需求更为突出。随着执行价自现价向下移动,认沽期权的隐含波动率显著上升,表明市场愿意为尾部下跌风险的保险支付更高溢价。

同时,由于通过认沽认购平价关系,深度实值认购期权可与深度虚值认沽期权形成合成对应,部分认购期权成交可能更多反映对冲结构的调整,而非对低执行价认购的单纯看涨需求。整体来看,期权市场的定价重心更集中在下行保护上。

在悲观定价中寻找逆向期权机会

尽管技术指标与期权定价均偏向谨慎,有观点认为,市场可能低估了若地缘政治环境趋于缓和时挪威邮轮业务恢复的潜力。相关看法指出,邮轮行业在承受多重压力的同时仍展现出一定韧性,部分内部执行层面的挑战具备调整空间。此外,邮轮企业在燃油成本上升阶段可以通过减速航行等方式缓冲部分能源成本压力。

更具逆向吸引力的理由在于对历史价格行为的统计观察。相关分析认为,在股票市场这一非确定性系统中,任何单一指标都无法精确预测未来,投资决策更多基于在特定条件下观察到的概率倾向。

就NCLH而言,当前股价处于下行趋势中:过去10周仅有4周录得上涨,整体趋势呈负斜率。但在类似走势条件下的历史数据(自2019年1月以来)显示,该股在未来五周内围绕17美元附近波动的倾向较为明显。

在此归纳前提下,有观点提出一项针对NCLH的逆向期权策略:构建一笔到期日为6月18日、执行价为16/17美元的牛市认购价差(bull call spread)。

该结构性交易的逻辑是:

- 买入16美元执行价认购期权,同时

- 卖出17美元执行价认购期权,二者到期日均为6月18日。

据测算,若到期时NCLH股价收于17美元以上,该价差可实现超过108%的最大回报。该策略的前提是股价在到期时至少站上17美元水平,与前述基于历史价格行为得出的“未来五周围绕17美元波动”的统计倾向相呼应。

上述期权结构被视为在当前普遍悲观定价环境下的一种逆向尝试,利用市场对下行风险集中对冲、而对潜在温和反弹预期相对不足的定价差异进行布局。