在伊朗相关紧张局势及霍尔木兹海峡风险升温之际,市场目光表面上集中在原油与股市波动,但部分机构投资者认为,更值得关注的是美国国债收益率曲线正在发出的信号。

地缘政治与大宗商品扰动风险资产

霍尔木兹海峡封锁风险近期再度成为市场讨论焦点。相关报道指出,若这一关键航道的原油运输受阻或变得断断续续,海峡水域布设水雷及各国就干预与否存在分歧,均可能推升供应中断风险。

油价的每一次明显波动,都会在股市中引发连锁反应。今年以来,多种大宗商品价格已出现大幅上涨,市场部分观点认为,在此前涨幅基础上,后续走势存在回调压力。

在这一背景下,霍尔木兹海峡被视为当前市场“乱局”的重要来源之一,股市对伊朗相关局势及油价变化高度敏感。

国债市场仍被视为“安全阀”

尽管长期美债收益率近期在高油价和通胀担忧下有所上行,美国国债市场在部分投资者眼中仍是关键避险渠道和市场“安全阀”。

有观点认为,当前环境下,主动管理债券组合的重要性上升,尽管普通投资者不必进行高频操作,但对债券的关注度应明显高于过去二十年以股票为主的阶段。相关市场参与者指出,“债券现在值得被认真对待”。

收益率曲线出现罕见“内部分化”

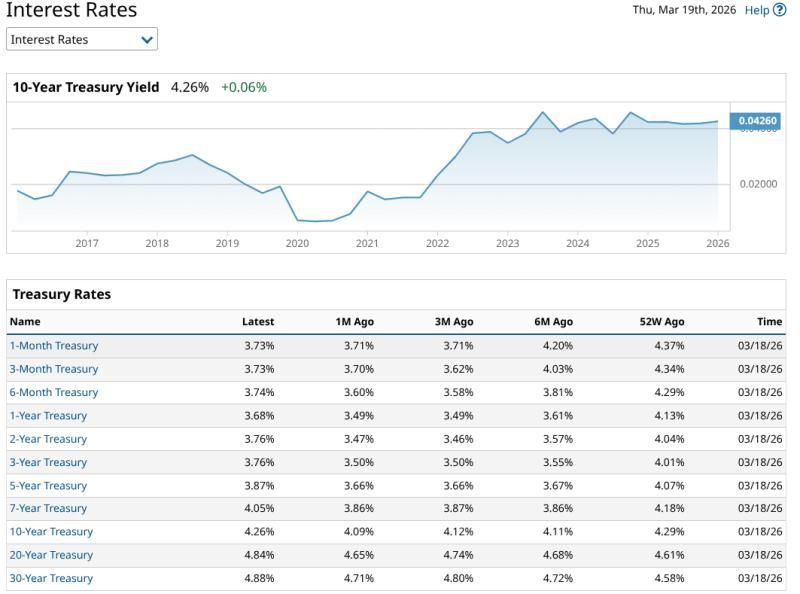

截至2026年3月中旬,美国国债收益率曲线出现罕见的“内部分化”现象。此前数月,2年期、10年期和30年期美债收益率走势相对同步,而近期这种同步性被打破。

市场分析将这一变化归因于两个层面的冲突:一是对美联储短期政策路径的预期,二是对长期结构性问题的担忧。这两股力量共同作用,使得不同期限的关键基准收益率朝着截然不同的方向移动。

短端收益率反映通胀与政策预期

2年期国债收益率近期明显脱离长期债券走势,主要反映能源价格推动的通胀即时威胁。3月初,国际油价一度短暂突破每桶100美元,市场随即推迟了对美联储降息时点的预期。

约三年来首次,2年期美债收益率重新升至有效联邦基金利率之上。部分市场参与者据此解读为:资金较为敏感的投资者开始押注,美联储维持较高利率水平的时间,可能比一个月前市场普遍预期的更长。

长端收益率受供需与结构性因素驱动

与短端不同,10年期和30年期美债收益率更多受到一组非技术性、偏结构性的因素影响。投资者对锁定长期资金的风险补偿要求上升,不仅与通胀预期相关,也与国债供需失衡有关。

在债务上限争议之后,美国财政赤字持续扩大,财政部发行了创纪录规模的长期国债。市场对这部分供给的消化能力受到考验,推动长端收益率维持在相对高位。

报道指出,30年期美债收益率维持在约5%的水平,已开始反映出“高通胀与经济增长放缓并存”的阶段特征。在这种环境下,长期国债作为传统避险资产的吸引力被认为有所减弱。

债券波动特征与传统配置规则的变化

从产品层面看,Invesco Equal Weight 0-30 Year Treasury ETF(代码:GOVI)被用作观察整体美债市场风险的一项参考工具。根据ROAR评分体系,该ETF过去12个月的隐含风险水平虽有波动,但整体被描述为“处于可控范围内”,大量时间处于“黄色区域”,对应的是价格有起伏但相对稳定的状态。

在此背景下,有观点认为,传统意义上“股债分散配置”的简单规则在当前阶段处于“暂停”状态:

- 在收益率曲线同步的环境中,债券通常可对冲股市风险;

- 在当前这种“脱钩”环境中,不同期限债券本身成为独立的波动来源。

部分投资者正在寻求在这一高度不确定时期,从收益率曲线分化中寻找配置机会。

债券重新进入投资者视野

相关市场声音指出,债券市场已久未像当前这样受到关注。许多投资者仍低估了债券在利率大幅波动环境下可能发挥的作用。

在股市仍受地缘政治、能源价格和宏观预期多重扰动的情况下,部分机构认为,当前阶段是重新学习和理解债券市场的一个重要时点。

文末信息显示,ROAR评分由Rob Isbitts基于其逾40年的技术分析经验开发,旨在帮助自主投资者进行风险管理和组合构建,其书面研究可通过ETFYourself.com获取。