有机构最新分析显示,人工智能(AI)对标普500指数的影响正在迅速放大,并已成为该指数结构的核心特征之一。

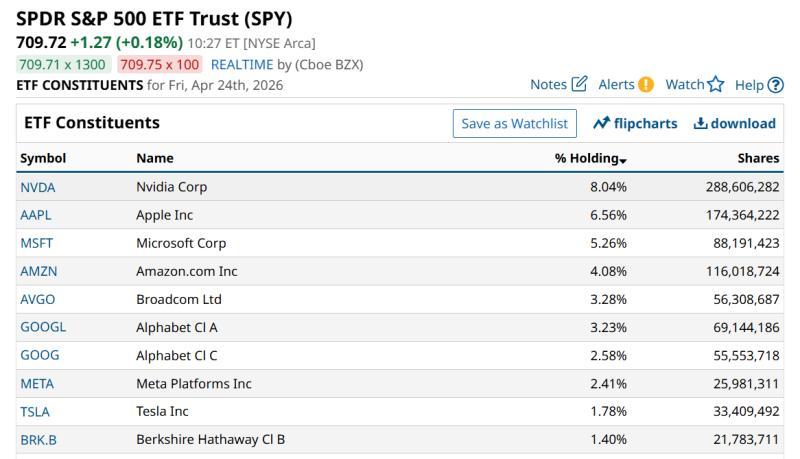

高盛近期发布的研究指出,自2022年底(ChatGPT发布时)以来,与AI相关公司的权重已从约25%升至约45%。这意味着,标普500指数中约45%的成分股在支出、投资回报潜力、盈利以及风险等方面,与AI的发展高度相关。

多位市场参与者认为,随着指数从此前市场关注的“壮丽七巨头”逐步演变为更广泛的AI主题,AI正加速渗透至标普500的11个行业。一些观点预计,未来多数企业都可能以某种形式与AI产生业务关联。

行业权重高度集中

截至3月31日,标普500 ETF(SPY)的行业配置显示,科技及少数几个相关行业在指数中占据主导地位,而部分行业权重较低,对整体指数表现的边际影响有限。

其中,科技、通信服务和非必需消费品三个行业合计权重居前,囊括了指数中大部分市值最大的公司,包括多数“壮丽七巨头”。仅科技行业权重就超过33%,这三大行业合计在指数中占据“多数席位”,其走势与标普500整体的相关性被描述为“接近1:1”。

有观点认为,在这三大行业之间进行配置,已难以实现传统意义上的分散投资,因为三者均深度受AI相关动能驱动。一些市场参与者指出,如果AI硬件周期出现放缓,这三大行业可能对指数构成较大拖累。

能源与公用事业被纳入“AI交易”

在能源和公用事业领域,AI带来的需求变化也开始反映在市场定价中。分析指出,生成式AI所依赖的大型数据中心耗电量巨大,推动公用事业板块作为基础设施资产被重新评估。

同时,能源板块的市场叙事也被部分重新界定,不再仅被视为对原油价格的押注,而更多与支撑云计算的数据中心“基荷电力”相关联。有观点认为,这两个传统上被视为防御性或“稳健”的板块,其表现正越来越依赖于大型云服务提供商的资本支出计划。

资金偏好导致估值分化

在金融、工业和材料等被部分市场人士称为“深度周期性”的行业中,AI相关权重的集中被形容为形成了“资本真空”。

相关观点指出,即便这些行业中部分公司公布了稳健的盈利数据,其股价表现和资金流入仍难以与AI相关企业相比。这一现象被认为推动了估值的明显分化:AI相关龙头以较高估值倍数交易,而不少金融和材料类股票则处于历史性折价水平。

在这种格局下,这些行业被归入“剩余的55%”,其股价波动更多受利率和通胀预期驱动,而非与标普500整体走势同步。

传统防御板块承压

必需消费品、医疗保健和房地产等传统防御性板块在当前环境下面临压力。

部分市场观察指出,在资金向高增长AI相关公司集中的背景下,必需消费品和医疗保健(不含AI驱动药物研发相关部分)在流动性分配中被边缘化。在一个约45%的指数成分股被视为具备30%以上盈利增长潜力的市场环境中,必需消费品龙头提供的约4%稳定股息吸引力有所下降。

房地产板块,尤其是商业地产,则同时承受高利率环境和AI推动的“认知劳动”模式变化的影响。有观点认为,后者削弱了对传统办公空间的需求,从而对相关资产价格构成压力。

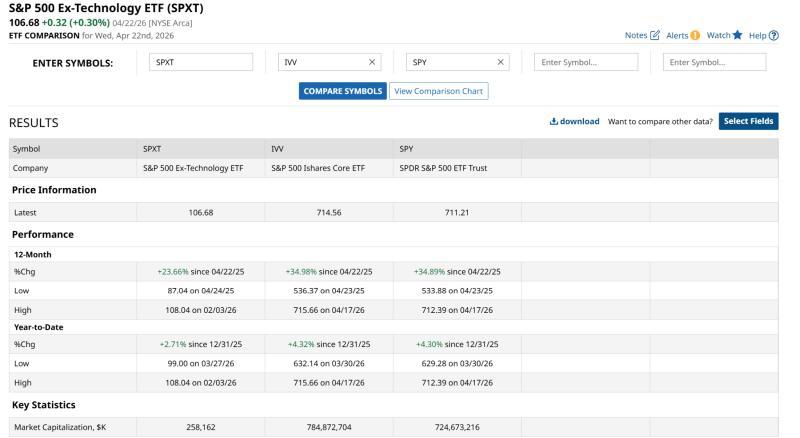

“非科技标普500”持续跑输

标普500非科技ETF(SPXT)被部分投资者视为“非AI股票”的代表性工具,因为该指数剔除了科技板块成分。从历史表现看,有市场参与者指出,该指数相对标普500的表现不佳并非仅限于今年或过去12个月,而是呈现出一定持续性,已成为部分投资者的共识认知之一。

高度集中带来的结构性风险

多方观点认为,当前标普500对AI相关公司的高度集中具有双重效应:

- 当AI相关业务增长强劲时,指数整体表现突出,部分掩盖了其余400多只成分股的相对停滞;

- 一旦AI相关预期与实际生产率表现出现明显偏离,指数可能面临较大回撤压力,而其他行业的权重不足以在短期内形成有效对冲。

有市场人士据此指出,投资者在使用标普500相关产品时,需要意识到当前指数已不再是传统意义上的“广泛市场指数”,而更接近于一只高度集中的主题型组合,其余约55%的成分股在一定程度上起到“对冲”作用。

文末信息显示,罗布·伊斯比茨基于其逾40年的技术分析经验创建了ROAR评分体系,用于帮助个人投资者进行风险管理和投资组合构建。其书面研究可通过ETFYourself.com获取。