贵金属价格大幅走低

周内黄金与白银价格明显回落,其中白银跌幅为黄金数倍。市场观点认为,本轮下跌与伊朗相关的地缘政治进展关系有限,主要驱动因素来自利率预期和美元走势两大通道的同向发力。

此前一周,随着有关和平协议达成的消息传出,油价自高位回落,市场一度押注美联储立场将趋于温和,年底加息概率一度降至约57%。但这一预期仅维持约一周时间。

最新市场定价显示,年底加息概率已升至接近90%。德意志银行和美国银行均预计,美联储最早可能在9月加息。美联储偏好的通胀指标将于周四公布,市场预期该指标将由3.8%升至约4.1%。与此同时,美元指数上周收于100上方,为一年多来高位,当前仍保持坚挺。

有分析指出,这一“利率通道”机制在当前阶段表现得尤为清晰:

- 通胀走高推动美联储倾向加息;

- 更为鹰派的美联储立场支撑美元走强;

- 强势美元对黄金价格形成压制。

相关观点认为,战争并非这一机制的核心变量,因此即便伊朗局势出现缓和,贵金属价格仍延续此前的下行趋势。

战争与黄金:避险逻辑未显现

在伊朗相关谈判取得进展、部分协议签署、石油供应恢复的背景下,市场上出现“战争结束压低金价”的解读。但有观点指出,推动贵金属走势的关键在于累积的通胀压力和劳动力市场状况,而瑞士达成的相关协议并未改变这两项基本面因素,这也是此前短暂“鸽派预期”仅维持约一周的原因。

在股市连续第二日出现较大幅度抛售的同时,黄金和白银价格同步下跌,引发“贵金属是否仍具避险属性”的讨论。相关分析认为,在当前这类以去杠杆和流动性收缩为特征的抛售环境中,黄金和白银并未充当避风港,而更多被用作流动性来源:

- 投资者在高波动环境下抛售可变现资产以筹集现金、降低整体风险敞口;

- 高贝塔资产跌幅更大,白银跌幅显著高于黄金,矿业股跌势更为明显;

- 这一表现与此前多次股市回调期间“白银与矿业股跌幅大于黄金”的历史模式相符。

投机板块回调与流动性收缩

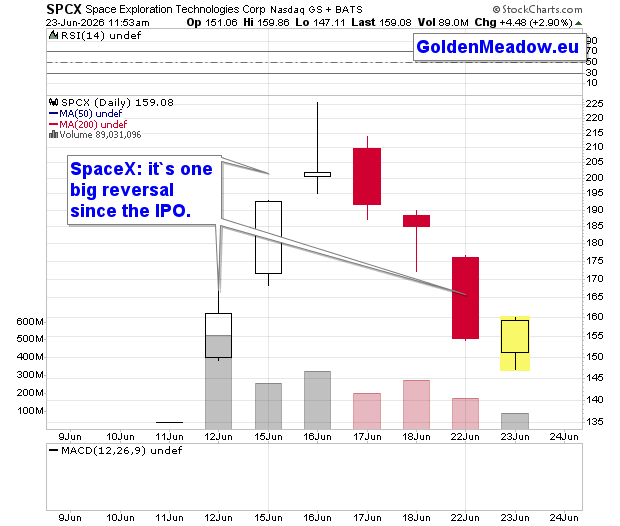

本轮市场调整中,部分高估值和高投机板块承压明显。人工智能相关板块出现回落,芯片股在海外存储芯片价格大幅下跌及行业龙头发布不及预期指引后走弱。两周前创下历史最大规模的SpaceX上市交易,在近期连续三个交易日下跌,市值回撤逾6000亿美元,并跌破首日开盘价。

有观点认为,SpaceX的走势具有一定代表性:该交易并非因发行阶段需求不足而见顶,而是在被市场充分吸收后于后续交易日出现回撤,疲态在上市后逐步显现,而非首日交易中体现。这一特征被视为投机周期顶部的典型表现,意味着支撑风险资产(包括贵金属在内)的部分流动性正在被消耗。

在美元走强的背景下,以美元计价的风险资产承压进一步加剧。分析人士指出,尽管股价未来仍可能出现反弹,但从当前走势看,整体环境对风险资产并不有利。

伊朗局势进展与市场定价

伊朗相关局势近期出现多重信号。一方面,谈判代表本周就路线图达成一致,伊朗方面邀请核查人员回访,被视为取得一定实质性进展。另一方面,伊朗在周末宣布关闭海峡,随后外交部门收回相关表述;伊朗总统同时表示,国家不会放弃铀浓缩。瑞士核谈判被推迟,黎巴嫩地区战事仍在持续,海峡中部航道仍有布雷情况,整体局势仍显不稳定。

市场观点认为,正是这种“和平可能接近但并不彻底”的状态,使得黄金难以从中获得明确支撑:

- 在交火期间,黄金价格曾下跌约20%,说明市场此前已对风险溢价进行一定程度的重新定价;

- 若和平进程延续,风险溢价继续消退,黄金难以从中获益;

- 若不稳定因素再度升级,例如黎巴嫩局势、铀浓缩问题或海峡通行受阻推升油价,则更高油价可能进一步抬升通胀和利率压力,反而通过“利率通道”对黄金形成压制。

本周,伊朗在新许可框架下出口原油超过3000万桶,油价保持流通,但贵金属价格仍持续走低。有分析指出,如果冲突本身是金价的主导因素,在如此多变的一周内,黄金本应获得支撑,但市场表现并未印证这一点。

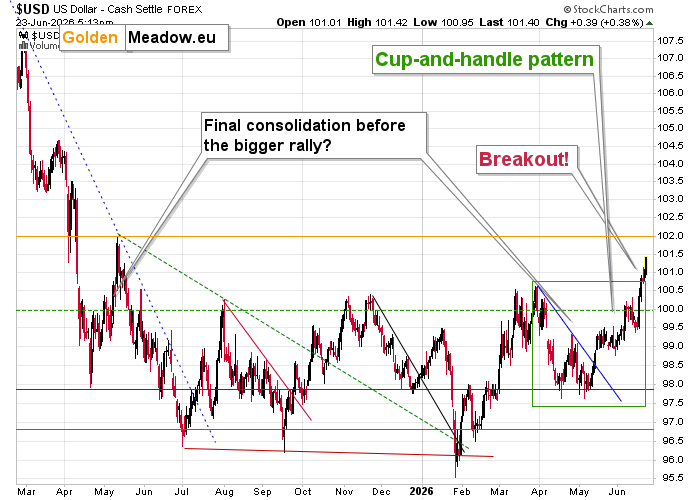

美元指数突破100关口

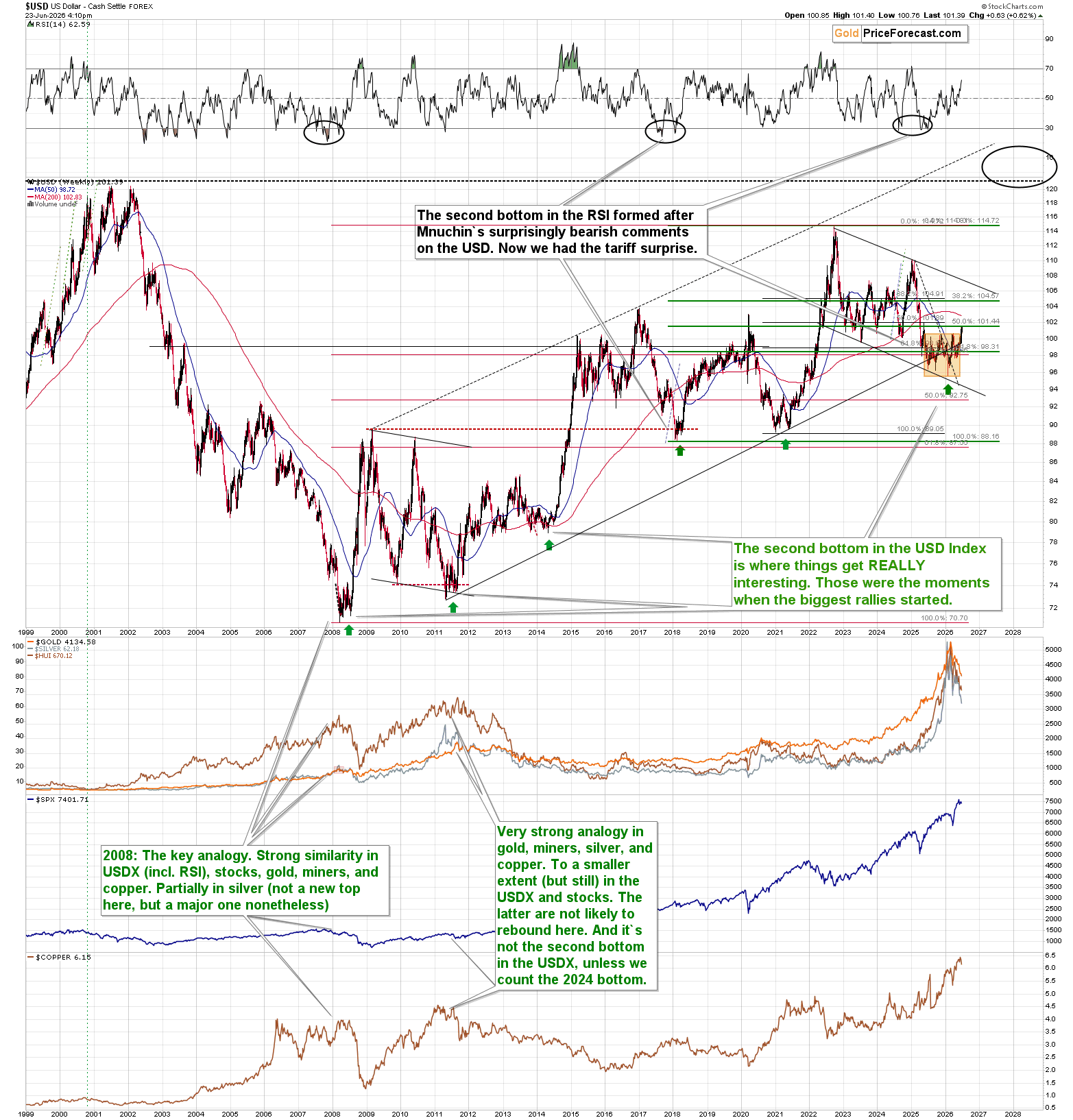

技术图形与基本面信号在美元走势上出现一定共振。美元指数突破并站稳100关口,被视为看涨信号。相关分析指出,这是美元指数一年多来的最高水平,向上方延伸过程中,除102一线前高外,短期内缺乏明显技术阻力,但100关口本身被认为更具重要性。

有观点认为,美元指数此前已构筑较为宽幅的底部形态,历史上类似的宽幅底部(图表中以绿色箭头标示)往往伴随中期较大幅度反弹。本轮底部形成时间长于自2008年以来的数次同类形态,因此部分市场参与者预期后续反弹空间可能较为可观。

在此背景下,分析普遍认为,美元走强对贵金属、商品以及股票市场整体构成偏空影响。

股市与大宗商品联动

股市方面,主要股指当日下跌,整体跌幅尚不显著,但有观点指出,回调恰好出现在股指触及此前设定的上行目标位附近——标普500期货最高点距离7650点目标仅约1.25点。这一位置被部分市场参与者视为潜在顶部信号,与SpaceX股价反转形成呼应。

在上述框架下,股市走弱被认为将继续对大宗商品、贵金属,尤其是矿业股构成压力。市场参与者将继续关注即将公布的通胀数据、美联储政策预期变化以及美元指数后续走势,以评估贵金属和相关资产的下一步方向。