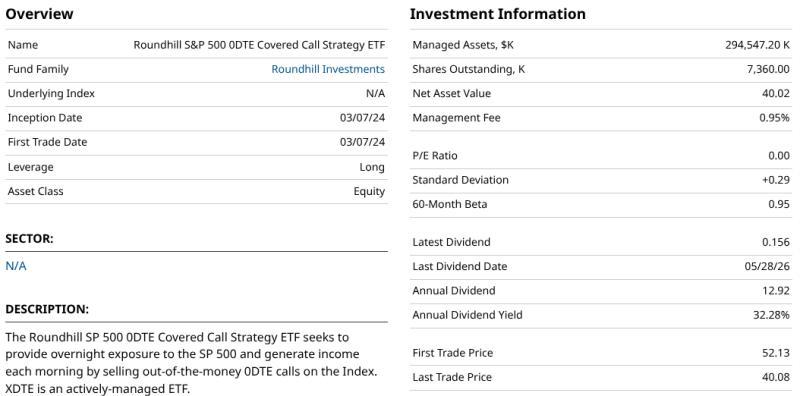

现代追求收益的投资者,近期将目光集中到一类新产品上——0DTE(零天到期)备兑看涨期权ETF,其中以Roundhill标普500 0DTE备兑看涨期权策略ETF(XDTE)和YieldMax标普500 0DTE备兑看涨期权策略ETF(SDTY)为代表。

与传统按月或按周卖出期权的备兑策略不同,这类ETF在每个交易日开盘后建立标普500指数的合成或直接多头敞口,并在当日卖出于收盘时到期的看涨期权。基金通过反复卖出当日到期的价外或平值看涨期权,获取日内波动带来的期权溢价,从而形成年化分配收益率通常在25%至35%区间的高分配水平,且多以周度形式向持有人派发。

报道指出,高现金分配并不等同于更优的整体投资表现。如果分配在很大程度上来自于对本金的“预支”,则需要结合价格表现进行综合评估。

市场回调中的表现

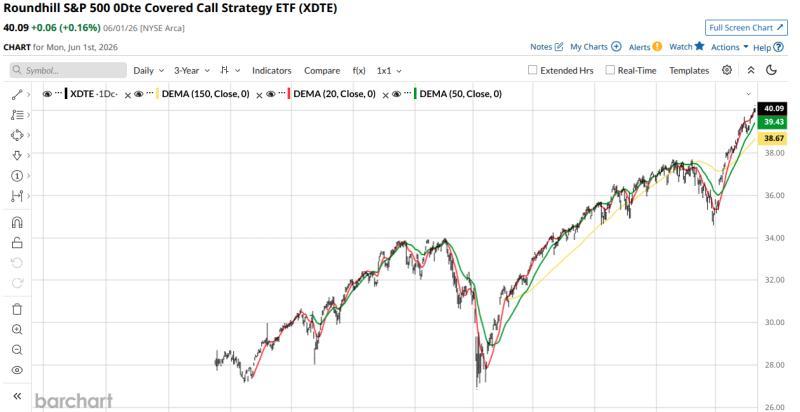

2026年初的技术性调整,被视为对0DTE备兑结构的一次现实压力测试。根据披露的数据,在这轮回调中,这类产品的表现与期权定价的数学逻辑基本一致:在下跌过程中,日内期权溢价对净值形成一定缓冲,使跌幅有所放缓,但并未避免亏损。

在成立约两年零三个月后,XDTE的总回报明显落后于传统标的ETF SPDR标普500信托(SPY)。相关数据称,两者自成立以来的总回报约为SPY 51%,XDTE 43%。在其首个完整的两个自然年——2024年和2025年,XDTE大致捕获了SPY总回报的约70%。

在多周持续下跌的阶段,0DTE策略与卖出30天等标准期限期权的表现差异更为明显。报道描述,在波动率指数(VIX)飙升的环境下,基金每天早晨以较高隐含波动率水平卖出新的当日到期看涨期权,获得相对可观的日内溢价。

在单日自开盘起持续走低的行情中,当日卖出的0DTE看涨期权通常在收盘前全部归零,溢价成为即时收入,使基金在该交易日相对标的指数略有超额收益。

但在结构性下跌阶段,指数不仅在日内下行,还经常出现隔夜跳空低开。由于XDTE和SDTY维持对标普500的多头敞口,它们在隔夜跳空时承受了与指数相同的下跌,而前一交易日收取的期权溢价在数学上难以抵消次日开盘时的多点跳空损失。报道认为,在这种环境下,前期通过日内溢价获得的部分缓冲,随后往往在更大幅度的价格调整中被“抵消”。

与SPY的结构性差异

从结构上看,SPY旨在完整跟踪标普500指数(SPX)的表现,不对指数上涨空间进行任何形式的“封顶”。相比之下,0DTE备兑看涨期权ETF通过持续卖出当日到期的看涨期权,将自身的上涨参与度限制在期权行权价附近。

报道指出,在标普500出现单日约2.5%幅度的快速上行时,SPY可完全参与该涨幅,而0DTE策略在标的价格突破所卖出看涨期权的行权价后,进一步上涨部分将主要由期权买方获得,基金本身的收益被锁定在行权价附近。

在长期维度上,这种结构被描述为对投资者形成一种“不对称关系”:在大幅下跌或结构性回调中,基金通过日内溢价只能部分缓冲跌幅,仍需承担大部分下行风险;而在大幅、垂直反弹的交易日中,上涨空间则受到期权行权价的限制。报道援引长期数据称,在完整市场周期内,SPY的总回报表现“从根本上优于”基于0DTE备兑结构的产品。

收益与本金波动的权衡

报道认为,除非投资者的唯一且明确目标是以牺牲长期财富积累为代价,追求尽可能高、尽可能即时的现金分配,否则0DTE备兑看涨期权ETF相较于直接持有SPY,并不构成更优选择。

文章同时提到,0DTE ETF被视为现代金融工程的复杂产物,属于高度依赖衍生品的收益型工具,但并非“无风险高收益”的结构。在未来若市场波动加剧或出现更大幅度调整时,这类产品的表现仍有待进一步检验。

报道最后指出,部分投资者在事前可能认为可以接受“获得较高分配收益率,即便价格最终出现20%至30%的净亏损”,但当这类情形真正发生时,实际心理感受和行为反应往往与事前预期存在差异。

文末信息显示,Rob Isbitts基于其逾40年的技术分析经验创建了ROAR评分体系,用于帮助个人投资者进行风险管理和自建投资组合,其相关研究可在ETFYourself.com获取。