在近期围绕软件即服务(SaaS)板块的普遍悲观情绪中,Adobe公司(ADBE)股价持续承压。本周一交易中,Adobe股价下跌11.93%,创下近五年来新低。

SaaS板块承压与市场担忧

当前市场一大焦点是针对SaaS股票的看跌、规避风险交易。部分投资者担心,人工智能代理可能冲击传统的分层或“按席位”收费的软件订阅模式,从而影响相关科技企业的盈利前景。

报道提到,Autodesk(ADSK)和Salesforce(CRM)等大型软件股在2026年已出现明显回调,股价因产品可能过时的担忧下跌约25%至33%。

在这一背景下,Adobe股价今年以来累计跌幅约30%,与其他受压的SaaS公司走势大致相近。该股目前已回落至自2020年3月疫情触发熊市低点以来的最低水平。

市场对Adobe前景分歧加剧

围绕Adobe的市场观点存在明显分歧。看跌方认为,人工智能内容创作工具可能减少传统授权席位需求,从而拖累Adobe订阅收入增速。同时,Figma(FIG)、Canva以及其他“AI原生”平台被视为潜在竞争威胁。

部分华尔街机构则在所谓“SaaSpocalypse”(“SaaS末日”)背景下,对Adobe估值提出“重置”讨论,并对预期和评级作出一定下调。这些因素共同推动了看空情绪。

与此同时,多空双方对保护性策略和对冲工具的需求上升,推高了Adobe期权的整体溢价水平。一些非方向性交易者开始关注在高波动率环境下,通过卖出期权结构化策略获取权利金的机会。

隐含波动率处于高位

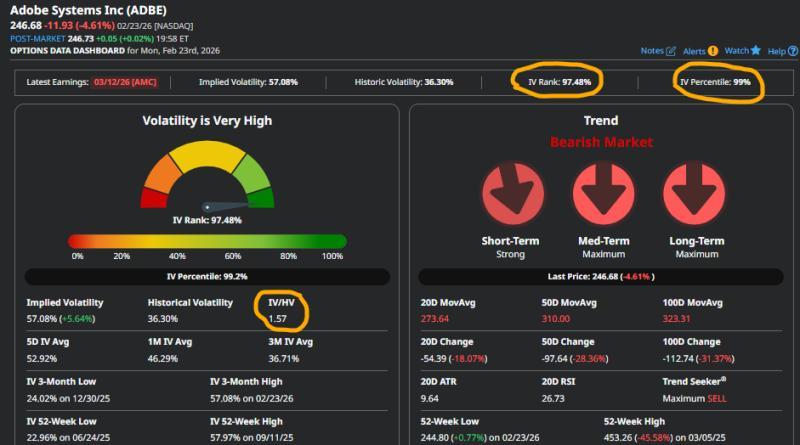

根据Barchart新推出的期权日期仪表盘页面,Adobe当前期权的隐含波动率排名(IV Rank)为97.48%,隐含波动率百分位数(IV Percentile)为99%。

这意味着,在过去一年中,约97.5%的时间里Adobe期权价格低于当前水平;从52周维度看,几乎没有其他时点的期权价格高于目前水平。

仪表盘数据显示,Adobe期权的隐含波动率显著高于标的股票的历史波动率。IV/HV比率为1.57,即隐含波动率比历史波动率高出约57%。

该比例的计算方式为:以隐含波动率57.08减去历史波动率36.30,再除以36.30,得出约57%的差异。

在这一定价框架下,部分交易者认为,Adobe期权对卖方而言具有一定吸引力,尤其是通过时间价值衰减(theta)和隐含波动率回落(vega)获利的区间震荡、有限风险策略。

短铁鹰结构与收益风险特征

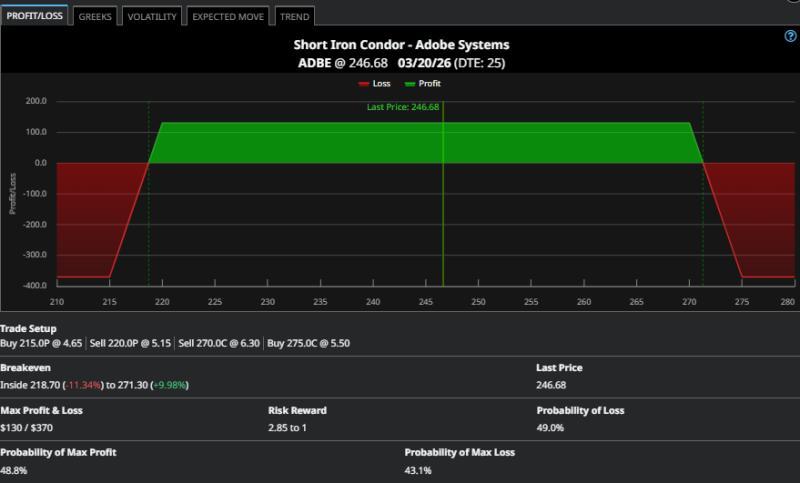

在周一股价大跌约11%后,Adobe认购和认沽期权的价格水平,被部分市场参与者视为适合构建短铁鹰策略的组合。

报道举例称,一种围绕3月月度合约构建的短铁鹰结构,利用了当前期权定价与市场对3月到期前股价波动区间的预期:

- 到期日:2026年3月20日;

- 认沽端:卖出220美元认沽期权、买入215美元认沽期权(价外牛市认沽价差);

- 认购端:卖出270美元认购期权、买入275美元认购期权(价外熊市认购价差);

- 合计净收取权利金:1.30美元;

- 最大风险:3.70美元;

- 理论最大收益率:约35%(1.30美元权利金 / 3.70美元最大风险)。

周一收盘时,Adobe股价约为247美元,该短铁鹰结构在当前股价上下相对均衡分布。若到期时股价位于220美元至270美元区间内,卖方可获得全部1.30美元权利金。

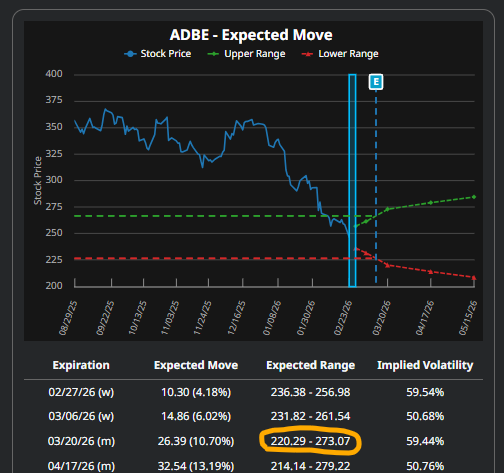

该结构的盈亏平衡点约为218.70美元和271.30美元。报道指出,这一有限风险价差策略与市场对Adobe股票至3月到期前预期波动区间的极端边界较为接近,相关区间被标示为约220.29美元和273.07美元。

结语

在SaaS板块整体承压、Adobe股价创下多年新低之际,围绕该股的多空分歧仍在延续。期权隐含波动率处于高位,使得以短铁鹰为代表的非方向性、有限风险策略受到部分交易者关注。报道所举示例显示,在当前定价环境下,相关结构化策略的潜在收益与风险区间已被部分市场参与者具体量化。