Alignment Healthcare期权交投活跃 机构押注股价反弹

美国医疗保险优势(Medicare Advantage)公司 Alignment Healthcare, Inc.(纳斯达克代码:ALHC)近期在期权市场出现明显放量的看涨合约交易,市场人士将其与公司一季度业绩表现联系在一起。

股价回调背景下看涨期权放量

截至报道时段,ALHC股价在午盘报16.44美元,显著低于4月30日盘后公布一季度财报前触及的22.50美元高位。部分机构投资者被认为正在利用这一回调,通过买入看涨期权布局后续股价反弹。

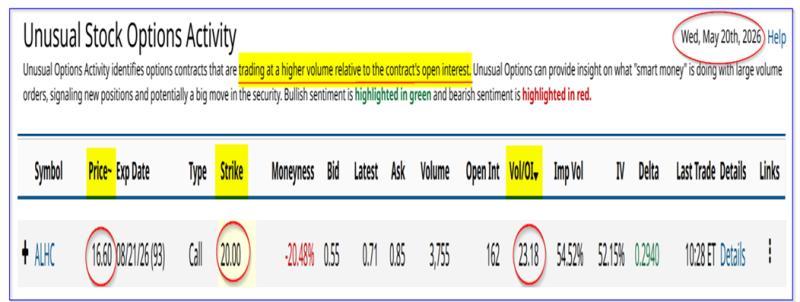

据Barchart异常股票期权活动报告,当日已有逾3,700份行权价为20.00美元、到期日为8月21日(距今约93天)的看涨期权合约成交。相关数据显示,买方愿意以约0.71美元的中间价建仓。

按此测算,若投资者在未来三个月内通过行权取得标的股票,其实际持股成本约为20.71美元,较当日现价高出约26%。部分市场参与者认为,即便不行权,若股价向20美元行权价靠拢,期权本身的时间价值和内在价值变化亦可能带来交易机会。

多位观察人士指出,这类交易规模显示出买方对ALHC后市的积极预期,认为当前股价水平偏低。参考4月30日曾触及的22.50美元,20美元行权价被部分投资者视为具有吸引力的价位区间。

一季度收入与调整后EBITDA大幅增长

Alignment Healthcare专注为选择其医疗保险优势计划的老年人群提供服务。公司不向会员收取订阅费,其收入主要来自美国联邦政府医疗保险和医疗补助服务中心(CMS),后者按每位医疗保险优势(Medicare Advantage,计划C)成员向公司支付费用,以替代传统医疗保险下本应发生的支出。

由于收入完全依赖CMS支付,公司通过扩大会员规模推动保费收入增长。根据其向美国证券交易委员会提交的10-Q文件,上一季度公司收入同比增长33.3%,会员人数同比增长30.9%,由上年同期的217,900人增至本年度第一季度的284,800人。

在此基础上,公司一季度调整后EBITDA达到3,790万美元,同比增幅为87.6%。这一数据高于此前管理层给出的当季指引上限3,600万美元。

公司现有指引显示,预计第二季度调整后EBITDA将在5,000万至6,000万美元区间。以区间中值5,500万美元计算,较一季度3,790万美元环比增幅约为45%。若实际结果超过该区间上限,环比增速可能进一步提高。

按公司对第二季度收入13.05亿美元的预测测算,若实现5,500万美元调整后EBITDA,对应的调整后EBITDA利润率约为4.2%,高于一季度约3.1%的水平。

市场对中长期盈利能力的测算

根据分析师当前一致预期,Alignment Healthcare 2026年收入预计将增至51.9亿美元,较2025年预测值39.49亿美元增长31.4%;2027年收入预计进一步升至65.1亿美元。在此基础上,未来12个月(NTM)平均收入被测算为约58.5亿美元,较2025年预测值高出约48.1%。

若以4.2%的调整后EBITDA利润率假设,对应的调整后EBITDA约为2.457亿美元(0.042 × 58.5亿美元)。这一数值较公司在一季度财报中给出的2026年调整后EBITDA高端指引1.6亿美元高出约53%。

在此基础上,部分测算以20倍调整后EBITDA倍数估算公司潜在市值,得出约49.14亿美元(20 × 2.457亿美元),较当前约33.9亿美元市值(数据来源:Yahoo! Finance)高出约45%。据此推算,对应股价目标约为每股23.84美元,即在当日16.44美元股价基础上上行空间约45%。

分析师一致目标价与期权交易关联

市场公开资料显示,Yahoo! Finance统计的14位分析师对ALHC的一致目标价为每股25.15美元,较当日股价高出约52%。Barchart平台汇总的分析师平均目标价同样为25.15美元。

部分市场参与者认为,上述目标价区间与公司近期公布的业绩增速和盈利能力改善预期,共同构成了看涨期权集中成交的背景。对于到期日为93天的20美元行权价看涨期权,买方被认为是在押注公司股价在未来数月内向分析师目标价区间靠拢。

目前,相关期权交易及股价表现仍将取决于公司后续业绩披露情况,尤其是第二季度收入和调整后EBITDA能否延续一季度的增长态势。