BitMine延续以太坊资产负债表策略

BitMine Immersion Technologies(BMNR)正沿用由Strategy(前称MicroStrategy)推动普及的加密资产负债表模式,但在具体资产选择上与后者有所不同。Strategy以比特币(BTCUSD)作为主要储备资产,而BitMine则将以太坊(ETHUSD)置于其财务策略核心,通过权益证明网络的质押及去中心化金融(DeFi)应用寻求潜在收益。

在这一转型推动下,BMNR股价在2025年随以太坊上涨及更广泛的加密热潮显著走强,六个月内累计涨幅超过600%。此后,随着加密市场整体回落,该股自52周高点161美元回落约83%,但当前股价仍较转型前水平高出约250%。

近期,以太坊价格持续承压,过去一日跌幅接近7%,报约2,735美元。在此背景下,BitMine仍在继续买入ETH,加大对价格反弹的押注,同时承担更高的价格波动风险。

公司定位与业务结构

BitMine Immersion Technologies总部位于拉斯维加斯,定位为专注以太坊财务管理的区块链技术公司。公司将ETH作为核心储备资产进行收购、持有和管理,并围绕数字资产生态提供咨询、顾问及质押解决方案等服务。

除以太坊相关业务外,BitMine亦涉足比特币相关活动,包括设备租赁和托管服务。但公司正在逐步退出自营挖矿业务,将资源更多集中于资产负债表管理和财务优化。

公司管理层认为,以ETH为核心的策略与Strategy的BTC模式存在差异。以太坊除被视为价值载体外,还可通过质押获取约2.8%的收益,并参与DeFi应用,从而形成潜在的经常性收入来源。与比特币相比,这一模式被视为有望带来更稳定的现金流。

2026年以来,BMNR股价累计下跌约6.7%,表现弱于同期标普500指数($SPX)约1.4%的涨幅,但跌幅小于以太坊约7.5%的回调,显示其股价在本轮市场逆风中相对抗跌。

估值分化与风险特征

在估值方面,BitMine的市销率约为2,211倍,显著高于公司自身历史水平,也远超金融科技行业通常5至10倍的区间。该指标被视为反映市场对其未来质押收入增长的高度乐观预期,但在公司仍处于亏损状态的背景下,也显示出估值水平偏高。

与此形成对比的是,公司市净率约为1.11倍,低于美国软件行业约3.4倍的平均水平,意味着按资产账面价值(主要为ETH持仓)衡量,股价存在一定折价。由于持续亏损导致市盈率为负,整体估值呈现出资产端相对低估、收入端显著高估的分化特征,使BMNR更接近与加密市场复苏高度相关的投机性标的。

大规模增持以太坊

BitMine近期完成了其2026年以来规模最大的一笔以太坊购入交易,新增持有40,302枚ETH,交易金额约1.16亿美元。增持完成后,公司总持仓增至4,243,338枚ETH,按当前价格计算约合120.5亿美元,占以太坊约1.2069亿枚总供应量的3.52%。

公司已将超过200万枚ETH用于质押,并计划在2026年第一季度推出“美国制造验证者网络”(MAVAN),以提升质押收益能力。尽管ETH价格已跌破3,000美元,BitMine仍在继续增持,目标是将持仓比例提升至总供应量的5%。

杠杆与股权稀释风险

BitMine与Strategy等加密资产负债表公司同属高风险类别。这类公司通常通过债务融资或增发股票放大对加密资产的敞口,放大收益的同时也增加了股权稀释的可能性。BitMine近期已扩大股票授权,为未来潜在融资留出空间。

在加密价格大幅波动时,这类公司的股价波动通常高于其基础资产价格变动。一旦加密资产大幅下跌,企业运营成本和估值溢价可能使股价跌幅超过标的资产本身。

报道指出,相比通过公司股权间接持有,一些投资者可能更倾向于直接购买ETH,以避免企业运营开支和治理相关风险。直接持有可获得价格敞口和质押奖励,且不受股票市场流动性和估值情绪的额外影响。

经营前景与生存压力

当前加密市场处于明显降温阶段,监管审查趋严、宏观经济环境偏紧以及零售投资兴趣减弱等因素共同构成压力。在此背景下,以太坊价格持续走弱,短期内尚未出现明确反弹迹象。

BitMine的生存能力在很大程度上取决于其现金储备和质押业务收入潜力。公司最新披露的现金储备约为8.87亿美元,在质押业务满负荷运转情况下,年化收入潜力约为3.74亿美元。但若加密市场长期低迷,ETH价格持续承压,公司的资产价值可能被侵蚀,进而被迫减持持仓,或在资金耗尽时面临破产风险。

与业务多元化的公司不同,BitMine的业绩与ETH价格高度绑定。一旦出现持续多年的熊市,其资金周转能力可能受到严重考验,成为加密相关股票风险的典型案例之一。

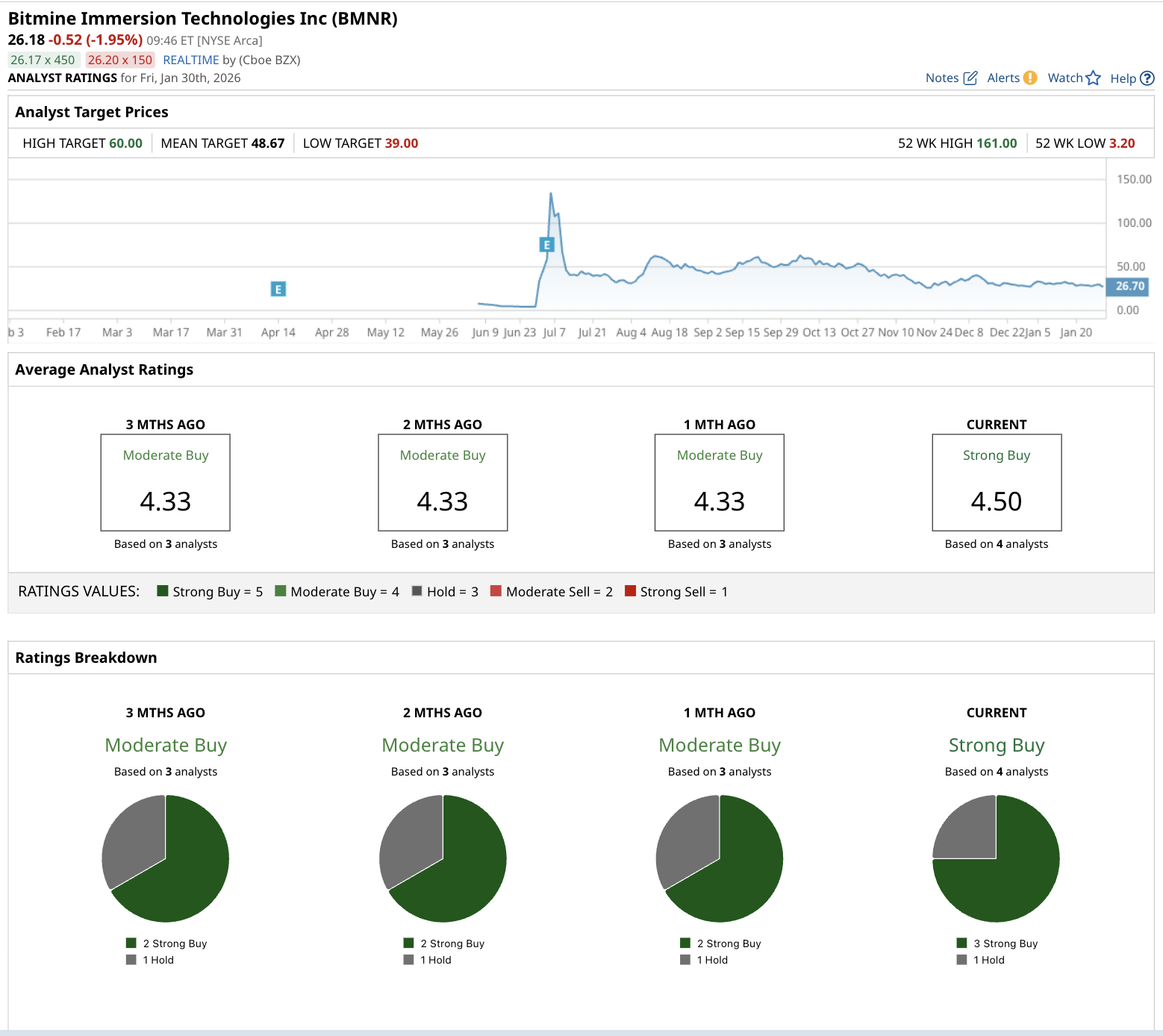

分析师评级与目标价

目前覆盖BitMine Immersion的分析师数量为四名,整体共识评级为“强烈买入”。其中三名分析师给予“强烈买入”评级,一名维持“持有”观点。

这一评级较三个月前有所提升。当时的共识为三名分析师给出的“适度买入”。随着新增分析师加入,以及BitMine在质押业务推进和ETH持仓规模扩大的背景下,市场情绪有所改善。

根据现有覆盖机构数据,BMNR的平均目标价为48.67美元,较当前约25美元的股价存在约95%的上行空间。该预期主要反映了部分机构对以太坊价格回升及BitMine质押收入增长的乐观判断。不过,分析师亦指出,加密资产本身的高波动性仍是影响股价表现的重要不确定因素。