BP ADR随油价走高 期权溢价显著抬升

BP PLC(BP)美国存托凭证(ADR)近期随油气价格上行而上涨,其认购期权溢价同步走高。市场示例显示,约10%虚值的BP认购期权在短期内提供了相对较高的权利金收入,一些价值投资者正在关注通过卖出备兑认购期权获取收益的策略。

截至3月30日(周一)收盘,BP ADR报47.35美元,较2月底伊朗战争爆发时的38.86美元上涨21.85%。同期,布伦特原油价格显著攀升。过去一个月,布伦特2026年5月期货价格从72.87美元涨至112.78美元,涨幅达54.8%。

BP股价与布伦特5月期货价格目前均处于相对高位。市场关注的一个问题是,这一水平能否维持,尤其是在地缘局势和油价走势存在不确定性的背景下。

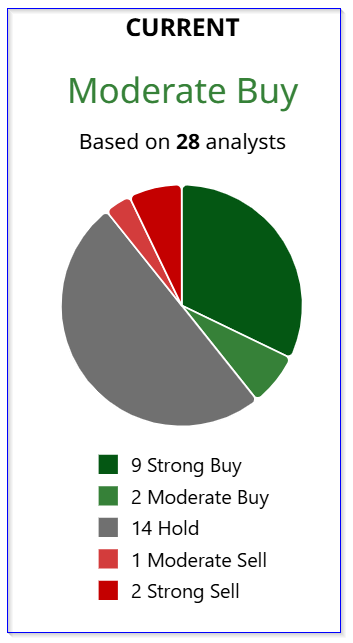

分析师目标价与评级情况

市场数据显示,分析师对BP股价的中期预期相对谨慎。根据雅虎财经数据,19位分析师给出的平均目标价为42.62美元,低于当前股价水平。Barchart的调查结果显示,平均目标价为41.99美元,同样低于现价。

Barchart的统计还显示,在覆盖BP股票的28位分析师中,仅有9位给予“强烈买入”评级,其余为“中度买入”“持有”或“卖出”等不同建议。这一分布被视为对当前股价缺乏一致性强烈看多信号的体现。

在此背景下,部分持有BP股票的投资者并未选择直接卖出,而是关注通过期权工具在不立即减持的前提下,从当前较高股价中获取额外收益的可能性。

备兑认购期权示例:一个月收益率约1.3%

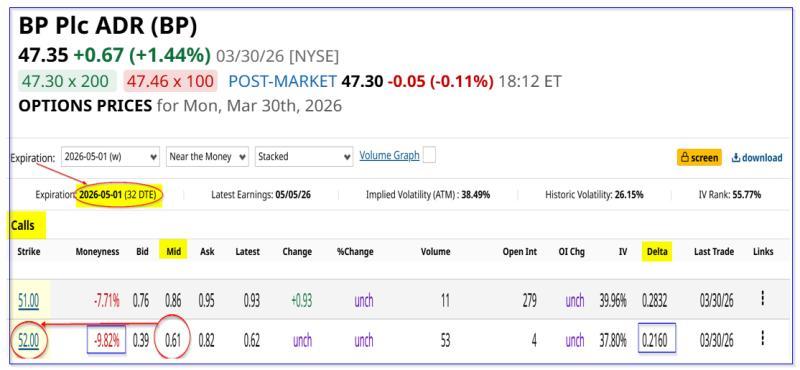

市场期权链数据显示,2026年5月1日到期、行权价为52.00美元的BP认购期权,较3月30日47.35美元的收盘价约高出9.82%,属于约10%虚值合约。该合约的中间价权利金约为0.61美元。

以此为例,若投资者以47.35美元买入100股BP,持仓成本为4,735美元,同时卖出一份行权价52美元、5月1日到期的认购期权,可收取约61美元权利金。按持股成本计算,一个月的名义收益率约为1.288%,即约1.3%(61美元/4,735美元)。

若类似交易在三个月内连续执行三次,且每次权利金水平相近,则累计可收取约183美元权利金,对应三个月名义收益率约为3.87%(183美元/4,735美元)。

该合约的Delta约为0.216。示例分析认为,这一数值对应的含义是,在未来一个月内BP股价升至52美元并被执行的概率不足22%。在此假设下,投资者在多数情形下可保留权利金收入而不被行权。

若到期时股价升至或高于52美元,持有者将以52美元价格被指派卖出所持100股BP股票。由于买入成本为47.35美元,投资者除获得期权权利金外,还可实现约9.82%的资本利得。示例测算,在股价被行权卖出情形下,下月总潜在回报率约为11.1%(9.82%资本利得+1.288%期权收益)。

下行风险与缓解思路示例

相关分析指出,该策略的主要风险在于:若投资者在当前价位买入BP股票后,油价回落导致BP股价同步下跌,持股将出现浮亏。

为应对这一风险,市场上存在多种示例性缓解思路:

1. 以权利金对冲买入虚值看跌期权

示例中提到,投资者可将卖出认购期权获得的部分权利金用于买入虚值看跌期权,以对冲股价大幅下跌风险。例如,买入行权价为39美元、权利金约0.51美元的看跌期权,与卖出行权价52美元、权利金0.61美元的认购期权组合,形成净收入约0.10美元的信用价差。按持股成本计算,一个月名义收益率降至约0.21%(10美元/4,735美元)。

分析还指出,投资者可在临近到期时,根据股价与看跌期权行权价的相对位置,决定是否卖出看跌期权以回收部分权利金。

2. 通过多月重复交易摊薄成本

另一种思路是多月重复卖出备兑认购期权,利用累计权利金收入降低持股盈亏平衡点。示例中假设,三个月累计收取约1.83美元/股权利金,则持股盈亏平衡价从47.35美元降至45.52美元,名义跌幅约3.86%。

3. 通过“展期”调整行权价

示例还提到,当股价下跌时,可通过“买入平仓”原有认购期权、再卖出较低行权价的新认购期权的方式进行调整。

例如,若BP股价下跌至45美元,原行权价52美元的认购期权权利金可能降至约0.40美元。投资者可买入平仓该合约,同时卖出行权价49美元的新认购期权,收取约0.60美元权利金。两次操作合计净收取约0.80美元权利金,对应名义收益率约为1.689%(0.80美元/47.35美元)。

在这一情形下,持股市值从47.35美元跌至45美元,产生约2.35美元/股未实现亏损(约-4.96%)。扣除期权权利金后,本轮综合回报约为-3.27%。示例分析认为,与未进行任何期权操作可能面临约5%账面亏损相比,通过备兑认购期权可在一定程度上缓冲跌幅,同时保留未来继续通过期权交易弥补亏损的可能性。

概率假设与预期回报测算

在概率假设方面,示例对备兑认购策略的预期回报进行了简单测算。假设:

- 在未来一个月内,备兑认购期权交易有70%概率获得约1.288%的正收益,且BP股价大致持平;

- 在采用第三种缓解策略(通过展期调整行权价)的情形下,有25%概率出现约-3.27%的净亏损;

- 剩余情形不作单独区分。

在上述假设下,示例给出的预期回报计算为:

- 0.75 × 0.01288 ≈ 0.966%

- 0.25 × (-0.0327) ≈ -0.8175%

- 0.966% - 0.8175% ≈ 0.1485%

据此,示例认为,在给定的概率和参数设定下,卖出约10%虚值的BP备兑认购期权,在一个月维度上呈现出略为正向的预期回报。

上述测算基于特定价格、波动率和时间点的静态假设,仅反映相关策略在特定条件下的示例性结果。