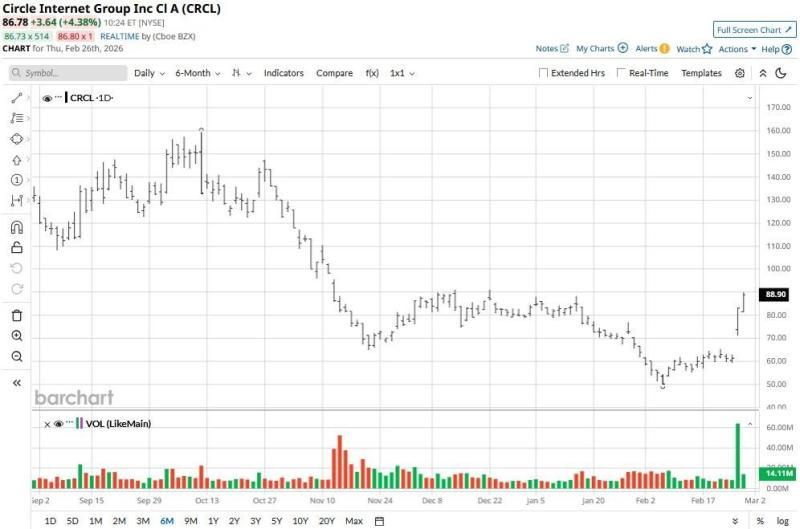

Circle Internet Group(纽交所代码:CRCL)股价周四继续小幅走高,市场对公司最新季度业绩作出积极反应。公司第四季度调整后息税折旧摊销前利润(EBITDA)同比增长逾400%。

据Seaport Global高级分析师Jeff Cantwell向客户发布的报告,这家专注加密货币业务的金融科技公司在2026年剩余时间内仍有“显著上涨”空间。值得注意的是,自今年2月初触及年内低点以来,Circle股价已累计反弹约75%。

目标价被上调至华尔街最高水平

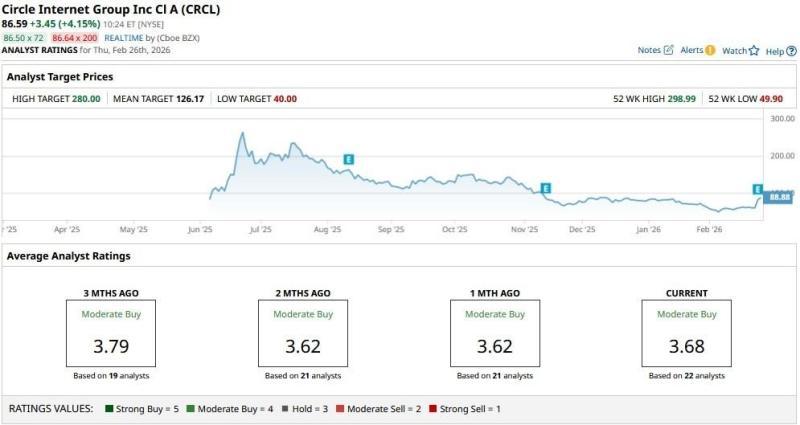

在财报发布后,Seaport Global在研究报告中维持对CRCL股票的“买入”评级,并给出每股280美元的目标价。据介绍,这一目标价为目前华尔街对该股给出的最高预期。Cantwell在报告中将这一判断归因于“链上实用性”的大幅加速。

财报显示,Circle第四季度处理的交易量达到11.9万亿美元,同比增长247%。报告认为,这一数据进一步表明,与Circle发行的稳定币USDC相关的业务正在向“全球结算层”方向推进。

Cantwell在报告中表示,通过为“可编程货币”提供基础设施,Circle正在快速发展的去中心化金融(DeFi)生态系统中取得主导地位。他指出,第四季度业绩体现出公司能够从网络活动中获取高利润率费用,而这一能力与比特币价格走势并无直接关联。

多元化业务与区块链项目成关注焦点

Seaport Global同时建议,在2026年期间持有Circle股票可作为实施多元化策略的一部分。报告显示,Circle除稳定币相关业务外的其他收入也在增长,其中包括Circle支付网络(CPN)在内的相关业务,第四季度收入接近3700万美元,高于华尔街此前预期。

Cantwell还在报告中提到,Circle自主开发的区块链项目Arc即将上线主网。他认为,这一进展可能成为公司下一次重要的估值重估触发因素。

报告称,若Arc能够实现机构级别的现实资产代币化,将有望推动Circle从单一的稳定币发行方,转型为更为全面的金融基础设施提供商,从而支撑公司维持较高估值水平。

华尔街整体态度偏正面

除Seaport Global外,其他华尔街机构对Circle Internet Group的观点相对温和,但整体仍偏正面。根据市场统计,CRCL股票当前的分析师一致评级为“适度买入”,平均目标价约为126美元。

按这一平均目标价测算,相较于当前股价,分析师普遍认为该股仍有约45%的上行空间。