FSK股息削减后收益率仍处高位

FS KKR Capital Corp(简称FSK)是一家专注私募信贷的投资基金。公司在上季度下调了季度股息,但按最新股价计算,其股息年化收益率仍处于较高水平。

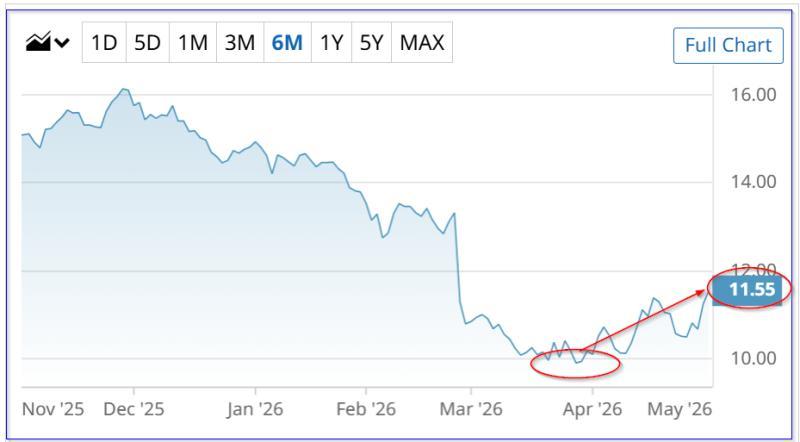

截至5月1日(周五)收盘,FSK股价报11.55美元,当日上涨0.30美元,涨幅2.67%。自3月27日触及9.91美元低点以来,该股已出现一定反弹。若公司维持当前分红水平,按11.55美元股价计算,年化股息收益率约为16.6%。

市场普遍关注公司是否会在5月11日于盘前公布2026年第一季度财报的同时,再次调整股息水平。公司管理层计划在5月11日收盘前公布第二季度股息安排。

分红政策与盈利情况引发关注

FSK在2月25日宣布,将第一季度季度股息调整为每股0.48美元,其中0.45美元为“基准股息”,0.03美元为“补充分红”。若该季度股息水平在5月11日得以维持,则对应年化股息为每股1.92美元,按11.55美元股价计算,年化股息收益率约为16.62%。

公开信息显示,自2023年3月以来,FSK的季度股息基本保持稳定,此前股息水平则更为波动,被认为可能与盈利表现相关。公司维持相对稳定的分红政策在一定程度上有助于平抑股价波动,为投资者提供相对明确的收益预期。

不过,从盈利数据看,公司净投资收益近期有所回落。FSK的净投资收益由第三季度的每股0.57美元降至第四季度的0.48美元;调整后净投资收益则由每股0.57美元降至0.52美元。若2026年第一季度净投资收益继续下滑,市场认为公司存在进一步下调季度股息的可能性,相关预期也可能对股价产生压力。

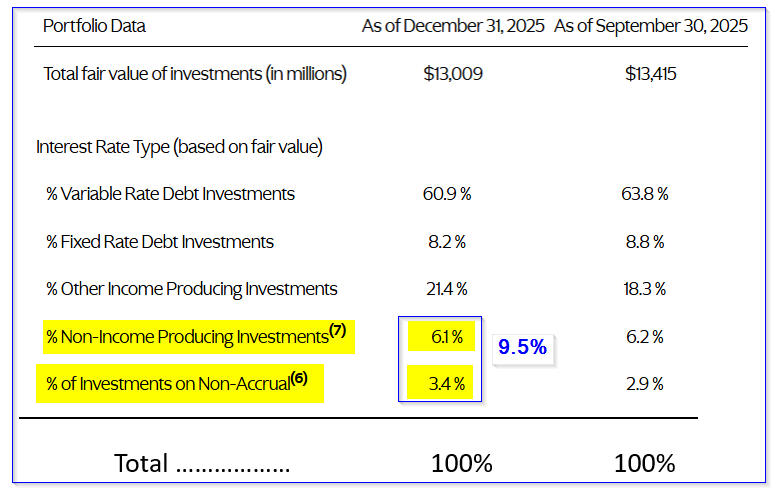

资产质量方面,公司披露的不良资产和非计息资产合计占比由第三季度的9.1%(其中不良资产6.2%,非计息资产2.9%)升至第四季度的9.5%(其中不良资产6.1%,非计息资产3.4%)。投资者预计将在即将公布的一季度报告中重点关注上述指标的变化。

截至第四季度末,FSK每股净资产价值(NAV)为20.89美元,低于第三季度的23.64美元。按5月1日11.55美元的收盘价计算,股价约为净资产价值的55.3%。

历史收益率与分析师目标价所隐含的估值

部分市场参与者通过历史股息收益率和分析师目标价对FSK的潜在估值区间进行参考。

根据Seeking Alpha数据,FSK过去五年的平均股息收益率为15.68%。在假设每股年化股息维持在1.92美元不变的前提下,若股价回归这一平均收益率水平,对应的理论价格约为12.24美元,较11.55美元收盘价有约6%的上行空间。

其他平台给出的历史平均收益率略有差异。Yahoo! Finance数据显示,FSK五年平均收益率为14.07%;Morningstar给出的数据为13.49%。将上述三项数据取平均,得到约14.41%的五年平均收益率。以此推算,在年化股息1.92美元假设下,对应股价约为13.32美元,较11.55美元收盘价的潜在涨幅约为15.3%。

即便股价上升至13.32美元,仍低于公司第四季度披露的20.89美元每股净资产价值。即使假设第一季度净资产价值较第四季度下滑10%至18.80美元,13.32美元的价格也仅相当于该假设净资产价值的约70.9%。

分析师目标价方面,Yahoo! Finance统计的11位分析师平均目标价为12.30美元,较5月1日收盘价高出约6.5%。Barchart给出的平均目标价为12.90美元,AnaChart统计的最近7位分析师平均目标价为15.25美元。三者平均目标价约为13.48美元,对应较11.55美元收盘价约16.7%的上行空间。

上述目标价区间与基于14.41%历史平均收益率推算出的13.32美元价格接近。在不考虑股息调整的前提下,有观点认为FSK未来一年股价存在约15.3%至16.7%的潜在上行空间;若公司再次削减股息,则股价可能承压。

部分投资者采用卖出价外看跌期权策略

在股价低于净资产价值、且市场对分红前景存在不确定性的背景下,有投资者选择通过期权市场设定更低的潜在买入价位,同时获取权利金收入。

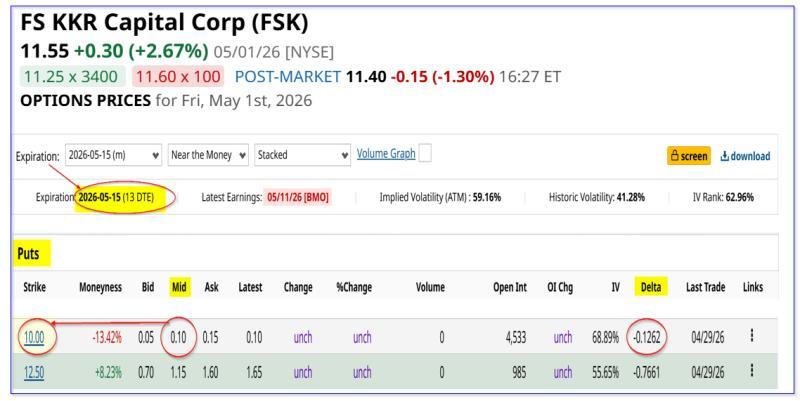

以5月15日到期的FSK期权为例,行权价为10美元的看跌期权中间价约为0.10美元。若投资者在券商处以“卖出开仓”方式卖出1份该合约,则需以1000美元现金作为担保金。若在5月11日财报及分红公布后,FSK股价在5月15日到期时跌至10美元或以下,投资者将被指派以10美元价格买入100股FSK。

在上述操作中,投资者可立即获得10美元权利金,相当于在13天内对1000美元担保金实现约1.0%的收益率。若最终被指派买入股票,则实际持股成本为每股9.90美元(10美元行权价减去0.10美元权利金),较5月1日11.55美元收盘价低约14.3%。根据期权Delta数据,上述被指派情形发生的概率约为12.6%。

风险承受能力较高的投资者也有可能关注行权价更高的合约。例如,行权价为12.50美元、同样在5月15日到期的看跌期权,其权利金中间价约为1.15美元。若卖出1份该合约,需预留1250美元担保金,同时可立即获得115美元权利金,对应净投资额约为1135美元,折合每股成本约11.35美元,略低于11.55美元的现价。

若到期时FSK股价高于12.50美元,期权将到期作废,投资者保留115美元权利金,按1250美元担保金计算,收益率约为9.2%。

在当前估值与分红不确定性并存的情况下,部分市场参与者通过上述卖出价外看跌期权的方式,在设定更低潜在买入价位的同时,获取短期权利金收入。