SpaceX创纪录上市,但回报或难再“起飞”

埃隆·马斯克旗下的SpaceX通过出售5.556亿股股票,完成了历史上规模最大的一次首次公开募股(IPO),正式成为上市公司。然而,基于最新研究,参与本次发行的投资者,很可能难以再复制过去许多IPO那种股价“腾飞”的回报。

这家火箭与卫星制造企业在2026年6月11日完成发行,募资总额达到750亿美元,公司估值被推高至约1.77万亿美元。

SpaceX也不是今年唯一备受关注、计划登陆资本市场的科技巨头。人工智能公司OpenAI和Anthropic同样被广泛预期将在接下来几个月内通过大规模IPO上市。

对华尔街投行而言,这类交易意味着可观的承销与咨询费用;对早期股东和公司高管来说,则可能带来巨额财富兑现。但对普通投资者而言,关键问题在于:如今一家明星企业“上市”,是否仍然代表一个值得押注的投资机会?

现在的“上市”与过去有何不同?

长期以来,IPO被视为普通投资者首次有机会买入一家高速成长企业股份、分享其未来扩张成果的关键时点。但在当前环境下,这一时点往往出现在公司发展周期的较晚阶段——也就是说,最剧烈的成长往往已经在私募市场中完成。

笔者长期研究财务报告、高管薪酬以及IPO。在一项覆盖2007年至2022年、接近1000家美国IPO公司的最新研究中,我与合著者重点分析了企业在上市前后这一关键阶段的变化。研究结果显示,现代IPO越来越多地被用作内部人士和高管兑现既有财富的渠道,而不再是公共投资者价值创造的起点。

传统IPO:为增长融资

IPO指的是一家原本为非上市的私人公司,首次向公众投资者出售股票。传统意义上,IPO帮助年轻且资金紧张的企业筹集发展所需的资本,投资者则通过提供资金分享未来成长收益。

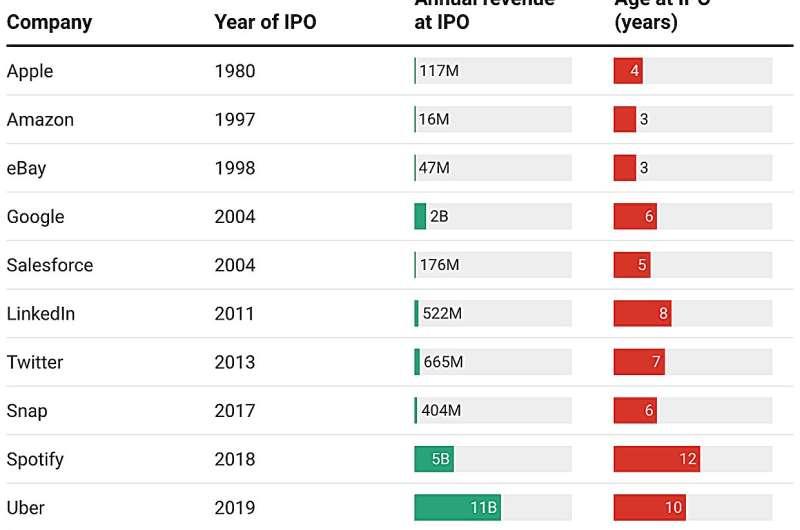

包括亚马逊、苹果在内的诸多标志性公司,都是在发展早期就登陆资本市场的。它们的大部分高速增长,发生在上市之后。

但这一模式已经发生了明显变化。研究表明,自20世纪90年代末以来,美国上市公司总数显著下降;与此同时,风险投资和私募股权等私人资本规模迅速扩张。在我们的样本中,公司上市时的平均“年龄”,从2000年代初的约4年,增加到2025年前后的接近10年。

如今,企业可以在私募市场中筹集到数十亿美元资金,不再像过去那样依赖尽早上市来获得发展所需资本。

近1000家IPO样本透露了什么?

我们的研究重点之一,是监管机构和实务界常提到的“廉价股票”(cheap stock)现象。

所谓“廉价股票”,主要指在IPO前授予高管的股票期权,其行权价远低于最终IPO定价。股票期权赋予高管在未来以固定价格买入公司股票的权利。如果IPO价格远高于行权价,这些期权在上市时就会瞬间变得极具价值。

举例来说,假设你是某家即将上市公司的CEO,获得了以每股2美元价格购买1万股公司股票的期权,而IPO定价为每股20美元。上市后,你可以以2美元行权买入,再以约20美元卖出,理论上可获得约18万美元收益。

在对2007年至2022年间近1000次IPO的分析中,我们发现:平均而言,IPO发行价大约是前一年授予期权行权价的5.7倍。

换句话说,高管手中的期权在公司上市时价值出现大幅跃升。这种差距在一定程度上可能反映了企业真实成长,或是私人股票流动性较差(不如公开股票易于交易)所带来的折价。但即便在控制了这些因素之后,这一价差仍然相当可观。

对IPO后才买入股票的投资者来说,这一点意义重大:在他们进入之前,大量价值已经通过期权等形式转移给了内部人士。

上市背后的激励结构

我们还发现,那些向高管授予折扣更大期权的公司,往往具有一些共同特征。

由风险投资和其他机构投资者支持的企业,更有可能出现期权行权价与IPO价格之间的巨大差距。这与一个相对直接的激励逻辑相吻合。

部分早期投资者希望尽快获得“流动性”,即将账面收益变为可自由支配的现金。通过在IPO前向管理层授予在上市时会变得极具价值的期权,可以强烈激励高管推动公司完成上市。在这种意义上,IPO更多地被视为一种“流动性事件”——内部人士兑现财富的关键节点。

这并不必然意味着存在违法或不当行为,但确实说明,IPO往往更多反映的是内部人士选择退出的时机,而不再只是公共投资者参与未来增长的起点。

上市之后:投资与增长会怎样?

故事并不会在IPO当天画上句号。

我们的研究发现,那些在上市前向高管授予更多“廉价股票期权”的公司,在IPO之后往往表现出更低的资本支出和研发投入。廉价期权在一定程度上削弱了公司继续承担风险的动力,而这可能会影响企业未来的财务表现。

已经持有大量有价值期权的高管,更可能偏好稳健、可预测的增长路径,而不是高风险、高投入的激进扩张。由于风险与回报通常相伴而生,降低风险偏好的公司往往增长速度较慢,这意味着未来股东可获得的潜在收益也会相应收缩。

我们的实证结果支持这一推论:拥有更多廉价股票期权的公司,在上市后较长一段时间内的股价表现相对较弱。这一点对那些期待IPO后股价“指数级”上涨、并长期持有的投资者尤为关键。

对普通投资者意味着什么?

对公众投资者而言,结论相对清晰:一家企业价值最剧烈的增长阶段,越来越多地发生在其仍为私有公司、由风险投资和私募基金主导的阶段。

当公司最终选择上市时,内部人士和早期投资者往往已经通过期权和股权增值锁定了相当大一部分收益。对于在IPO后才买入股票的普通投资者来说,未来的回报空间,可能已不如过去那样宽广。

本文根据The Conversation原文整理与改写,原文采用知识共享许可协议发布。