Strategy(股票代码:MSTR,前身为MicroStrategy)近年来在美股市场中呈现出独特定位:一方面是高波动性的比特币(BTCUSD)资产敞口,另一方面则是仍在增长的企业分析软件业务。这一组合使其股价表现与估值逻辑均明显区别于传统软件公司。

公司计划于5月5日美股收盘后公布2026年第一季度财报。市场关注的核心在于,比特币相关动能与软件业务的适度增长,能否继续支撑当前估值及股价波动水平。

比特币敞口与股价联动

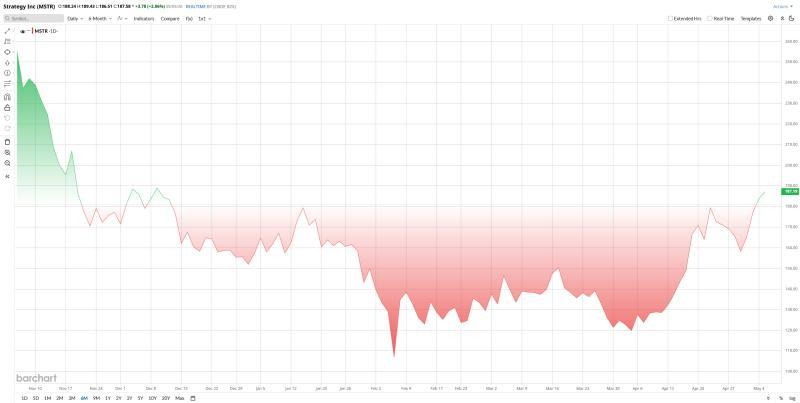

Strategy股价波动显著。自2025年10月高点回落约65%后,2026年以来股价明显反弹。今年迄今,该股累计上涨约24%,同期比特币价格单月涨幅约为22%。在此背景下,Strategy股价涨幅更为剧烈,年内涨幅超过57%。

市场普遍将Strategy视为放大版的比特币交易工具。公司持有超过80万枚比特币,被视为全球持币规模最大的企业之一。历史表现显示,比特币价格上行或下行时,Strategy股价往往呈现更大幅度的同向波动。

近期,公司在资本运作上的选择引发关注。Strategy通过出售股票筹集了约8200万美元资金,但在此期间并未进一步增持比特币。这一与以往“筹资即买币”预期不完全一致的做法,被部分市场参与者视为在财报前采取更为谨慎的流动性管理策略,也被解读为公司对短期比特币价格走势持相对保守态度的可能信号。

估值水平与传统软件公司差异

从传统软件公司视角审视,Strategy当前估值处于极高水平。其市销率超过100倍,远高于多数市销率通常处于个位数区间的SaaS公司,这一估值水平对传统价值评估框架构成挑战。

不过,Strategy的资产结构与盈利模式与典型SaaS公司存在本质差异。公司资产负债表中,比特币资产占据主导地位,业绩表现高度受加密货币价格波动及相关公允价值会计处理影响。在此背景下,传统市盈率指标参考意义有限,单季利润可能因比特币价格变动而出现大幅波动。

一季度业绩预期与关键观察点

市场对Strategy即将公布的一季度业绩整体持谨慎乐观态度。华尔街分析师普遍预计,公司软件业务将延续稳健增长,同时对与比特币相关的业绩波动保持预期。

当前一致预期显示,一季度收入预计在1.35亿至1.4亿美元之间,同比增幅约10%,延续上一季度温和改善的趋势。上一季度,Strategy录得收入约1.23亿美元,但在加密货币价格大幅波动影响下,净亏损达到约126亿美元。

公司尚未给出正式业绩指引,但此前曾提及2025年比特币收益目标区间为22%至26%。投资者将关注管理层在本次财报中是否重申或调整这一目标。

从股价表现看,Strategy历来与比特币价格高度联动。去年4月比特币上涨期间,该股曾在短期内上涨约30%。

在本次财报中,市场预计将重点关注以下几方面:

- 软件许可及相关服务收入的增长节奏;

- 与比特币相关的公允价值变动及由此产生的盈亏;

- 管理层对加密资产配置及资本运用策略的最新表述。

公司盈利波动较大,曾在某一季度实现每股盈利8.42美元,而随后的季度则录得大幅亏损,凸显其业绩对加密资产价格的敏感度。

分析师观点与目标价区间

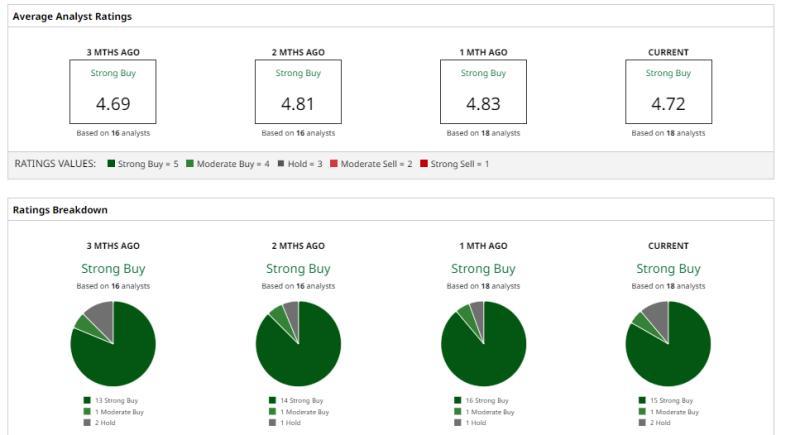

在分析师覆盖中,Strategy仍获相对积极评价,但观点并不完全一致。

多数分析师给予MSTR“强烈买入”评级,平均目标价为360.81美元,较当前股价水平存在约94%的上行空间。一部分观点认为,在比特币重启强劲上涨行情、公司继续有效利用资本市场工具、且其人工智能相关分析业务取得实质性进展的情形下,股价仍具进一步上行潜力。

也有分析师持更为审慎立场,强调公司业绩和股价对比特币价格高度依赖,持续通过发行新股融资可能带来的股本稀释风险,以及当前估值中已反映出较高程度的乐观预期。

在多重因素交织下,市场普遍认为,Strategy难以用单一传统框架进行评估,其业务与股价表现处于加密资产交易、金融结构安排及企业软件业务的交汇点。5月5日的一季度财报,将为投资者提供进一步观察这一复合型商业模式的窗口。