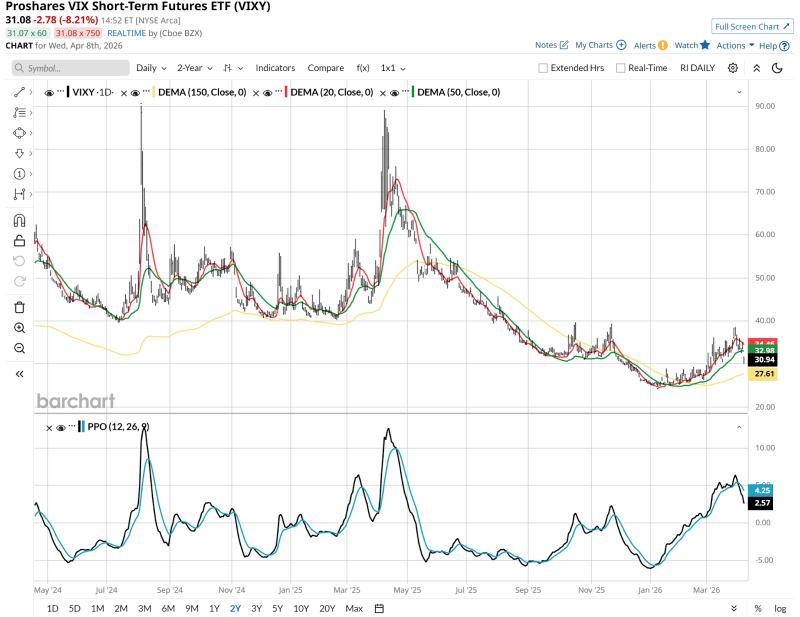

芝加哥期权交易所波动率指数(VIX)在三月大幅上行后,近期一度回落至20点这一被市场广泛关注的心理关口下方,引发投资者重新审视基于波动率的对冲工具。

VIX相关ETF再受关注

报道提到,ProShares短期期货VIX ETF(VIXY)是部分投资者在应对突发市场大幅下跌时常用的对冲工具之一。与之同时被使用的还有ProShares短标普500 ETF(SH)、ProShares短QQQ(PSQ)、ProShares短Russell 2000(RWM)等单一反向ETF。

上述反向ETF被视为对冲组合的一部分,但其价格波动相对温和,要实现相近的对冲效果通常需要投入更多资金。相比之下,基于VIX期货的产品如VIXY,被认为在资金使用效率方面更具优势。

据介绍,VIXY在今年1月初至3月底期间累计上涨约50%,随后在本周三盘中一度下跌逾8%。这一轮先涨后跌的走势,使部分投资者重新评估将VIX相关ETF作为标普500 ETF(SPY)看跌期权替代或“代理”的可行性。

与SPY看跌期权的替代关系

有观点认为,在单日维度上,VIXY等产品的价格变动与SPY短期期权的对冲效果在一定程度上具有可比性,因此可被视为部分投资者不愿直接参与期权交易时的替代工具。

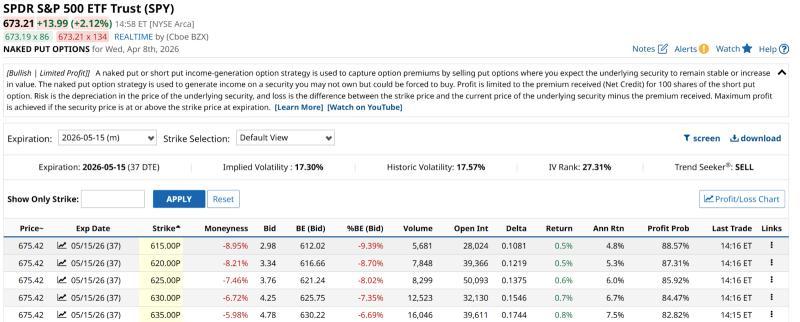

报道指出,许多自行管理资产的投资者习惯通过买入标普500指数(SPX)看跌期权对冲组合风险,但这类期权受时间价值衰减(theta)影响较大,在缓慢下跌的市场环境中,对冲成本可能较高。

在此背景下,VIX相关ETF被视为一种“打包式”的替代方案。对于以股票为主的投资者,当VIX跌破20点时,隐含波动率下降,市场“保险”成本被认为相对较低。一些投资者会在此时考虑通过买入VIXY看涨期权,替代直接买入标普500看跌期权;而其反向产品ProShares Short VIX Short-Term Futures ETF(SVXY)则被部分市场参与者视为标普500看涨期权的替代工具。

VIX在市场冲击中的角色

自三月所谓“霍尔木兹飓风”引发全球市场震荡以来,VIX一度大幅攀升至31点。报道指出,这一走势被部分市场人士视为VIX在重大宏观冲击下仍具“预警”功能的例证。

近年来,围绕零天到期(0DTE)期权交易活跃是否削弱VIX作为市场压力预测指标的有效性,市场上存在讨论。但三月VIX的快速上行,被部分观察人士解读为该指数在极端情形下仍能反映风险偏好变化。

VIX的特点在于衡量的是隐含波动率,即投资者为对冲或“保险”所愿意支付的价格,而不仅仅是已实现波动率。当该指数处于较低水平时,部分投资者认为对冲成本相对可控,从而增加通过VIX相关工具进行风险管理的意愿。

“凸性”与对冲效率

报道提到,一些投资者在使用VIX看涨期权时,特别关注所谓“凸性”特征,即在市场出现剧烈反转时,小额投入可能获得相对放大的保护效果。

在市场大幅下跌时,VIX通常呈现均值回归式的急剧上行。例如,当标普500指数下跌约5%时,VIX被指“很容易”出现约40%的涨幅。在这种情形下,部分投资者认为,相较于直接买入SPX看跌期权,通过VIX看涨期权可以用更少资金获得相近的风险对冲水平。

有观点将这种做法形容为“用少量资金博取大收益”,即通过买入价外期权,利用市场初始冲击带来的波动率飙升来放大对冲效果。

低VIX环境下的对冲思路

报道还提到,当VIX低于20点时,一些投资者认为基于该指数的对冲工具成本较低;当VIX进一步跌破15点时,则被部分市场参与者视为“较佳”的对冲时点。

在这种环境下,部分投资者会选择以较小仓位配置VIX相关ETF或期权,用于对冲股票资产的潜在回撤。有观点认为,在停火协议等地缘政治进展存在不确定性的背景下,一旦局势再度恶化,VIX往往是率先作出反应的资产之一。

报道援引的看法称,在VIX处于低位时进行对冲,类似于“在没人闻到烟味时先买好灭火器”。在这种思路下,投资组合中约1%至5%的VIX相关仓位(部分投资者可能会配置更高比例),在极端情形下有可能对冲较大规模的股市损失。

风险管理工具的应用

上述观点来自罗布·伊斯比茨(Rob Isbitts)。据介绍,他基于逾40年的技术分析经验构建了名为ROAR的评分体系,用于帮助自行管理资产的投资者进行风险管理和投资组合构建。其相关研究通过网站ETFYourself.com对外发布。

在VIX再度跌破20点之际,围绕波动率指数本身及其相关ETF在资产配置和风险管理中的角色,市场讨论仍在持续。